Kostenloses Aufladen in Unternehmen: Maßnahme bis 2025 verlängert

Gute Nachrichten für Besitzer von Elektrofahrzeugen und Unternehmen: Die kostenloses Aufladen am Arbeitsplatz bleibt 2025 steuerfrei. Im Bulletin Officiel de la Sécurité Sociale (BOSS) hieß es nämlich, dass "...die Ausnahmeregelungen (...), die am 31. Dezember 2024 auslaufen, werden von der Regierung verlängert"..

Mit anderen Worten: Diese Entscheidung, die vom Wirtschaftsministerium bestätigt wurde, verlängert die seit 2020 eingeführte Maßnahme für die Einführung von Elektrofahrzeugen in Unternehmen fördern.

Die Verlängerung derselben bringt eine echte ErleichterungSowohl für die Arbeitnehmer als auch für die Unternehmen.

Auf der Arbeitnehmerseite können diese weiterhin kostenlos ihr Elektrofahrzeug am Arbeitsplatz aufladen, ohne dass dies als steuerpflichtiger geldwerter Vorteil betrachtet wird. Laut einer von YouGov durchgeführten Studie, 56% d'Nutzer von Elektrofahrzeugen drücken den Wunsch, während der Arbeitszeit an ihrem Arbeitsplatz über Ladeinfrastruktur zu verfügen und 49% erklären sich bereit einen finanziellen Beitrag leisten, um diese Leistung in Anspruch nehmen zu können.

Auf Unternehmensseite bedeutet dies, dass sie nicht keine Sozialversicherungsbeiträge auf den Strom zahlen müssen, der für das Aufladen der Fahrzeuge ihrer Beschäftigten geliefert wird.

💡Wussten Sie schon ? Laut EDF würde das Aufladen des Autos zu Hause oder am Arbeitsplatz im Durchschnitt zwischen 2,50 € und 4 € pro 100 km kosten.In der Stadt oder auf der Autobahn sind es dreimal so viele.

Lesen Sie auch unseren Artikel :

Aber das ist noch nicht alles: Diese Verlängerung betrifft auch die Regelung für Ladestationen die vom Unternehmen in den Wohnungen der Beschäftigten installiert wurden. Solange der Poller also bei Beendigung des Arbeitsvertrags zurückgegeben wird, ist der Vorteil, der mit diesem Kostenübernahme wird nicht besteuert.

Montag bis Freitag

9:00 bis 12:30 Uhr und 14:00 bis 19:00 Uhr

Wenn der Arbeitnehmer die Ladestation nach Beendigung des Arbeitsverhältnisses behält, wird die steuerliche und soziale Behandlung der Übernahme der Kosten für den Kauf und die Installation wie folgt eingerahmt:

- Für einen Meilenstein, der weniger als 5 Jahre alt ist :

- Die Befreiung von Sozialversicherungsbeiträgen und -abgaben ist begrenzt auf 50% der tatsächlichen Ausgaben die der Arbeitnehmer hätte einstellen müssen.

- Diese Befreiung ist begrenzt auf 1 043,50 € (Wert am 1. Januar 2025).

- Für einen Meilenstein, der älter als 5 Jahre ist :

- Die Befreiung beläuft sich auf 75% der tatsächlichen Ausgaben die der Arbeitnehmer hätte einstellen müssen.

- Die Obergrenze für die Befreiung wird erhöht auf 1 565,20 € (Wert am 1. Januar 2025).

Diese Bestimmungen sollen nämlich den Anreiz für die Installation von Ladestationen zu Hause ausgewogen gestalten und gleichzeitig den Steuervorteil für Arbeitnehmer eingrenzen.

Für Unternehmen bedeutet die Beibehaltung dieser Maßnahme, dass sie diese Dienstleistung weiterhin anbieten können ohne zusätzliche steuerliche Auswirkungen. Außerdem wird bei elektrischen Dienstfahrzeugen ein Der Abschlag von 50% auf den geldwerten Vorteil für diese Fahrzeuge wird beibehalten, wobei die Obergrenze für 2025 auf 2000,30 € angehoben wird..

Lesen Sie auch unseren Artikel :

Diese Maßnahme ist Teil einer umfassenden Strategie, die darauf abzielt die Elektrifizierung des nationalen Fahrzeugbestands katalysieren. Trotz der ehrgeizigen Ziele, die für die Einführung von Elektrofahrzeugen in großen Unternehmen gesetzt wurden, bleiben die Ergebnisse hinter den Erwartungen zurück, nämlich mit nur 8% der Neuzulassungen von Großunternehmen im Jahr 2023 elektrisch betrieben werden.

Lesen Sie auch unseren Artikel :

Gesetzliche Verpflichtungen ab 2025

Die Verlängerung des kostenlosen Aufladens von Elektrofahrzeugen in Unternehmen wurde begleitet von neue gesetzliche Verpflichtungen, die am 1. Januar 2025 in Kraft getreten sind. Diese Maßnahmen sollen den Übergang zu einer nachhaltigeren Mobilität beschleunigen und gleichzeitig den Arbeitgebern Beschränkungen auferlegen.

Das LOM-Gesetz: Was sich 2025 ändert

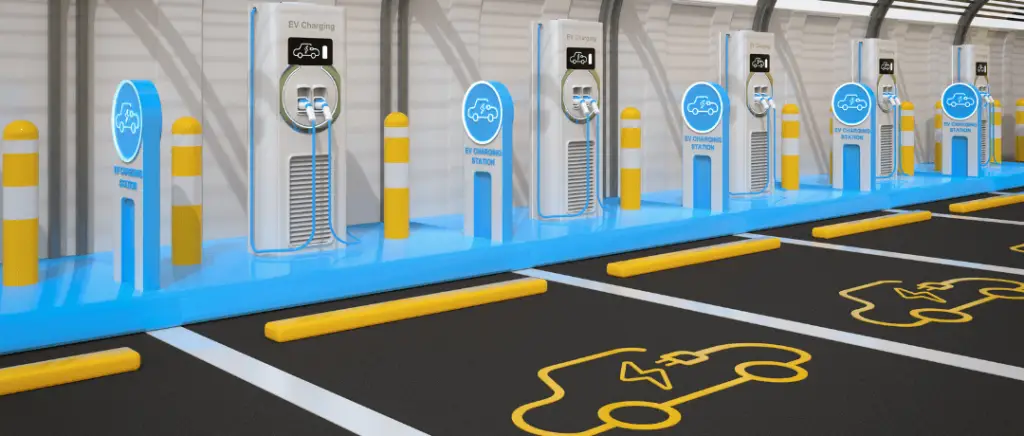

Obligatorische Installation von Ladestationen

Tatsächlich müssen nach dem LOM-Gesetz alle bestehenden Nichtwohngebäude mit einem Parkplätze mit mehr als 20 Plätzen müssen Ladestationen für Elektrofahrzeuge zur Verfügung stellen. Emissionen ab dem 1. Januar 2025 zu reduzieren. Darüber hinaus werden die Unternehmen verpflichtet, mindestens Folgendes zu installieren ein Ladepunkt pro 20 Parkplätze.

Diese Verpflichtung zielt darauf ab Parkplätze mit mindestens 5% ausstattenmit der Möglichkeit, dass dieser Prozentsatz durch eine europäische Stärkung auf 10% erhöht wird.

Lesen Sie auch unseren Artikel :

Für die Neubauten oder umfassend renoviert wurden, die Anforderungen noch strenger sind :

- 20% der Plätze müssen vorgerüstet sein für die zukünftige Installation von Ladestationen.

- Für die Parkplätze mit mehr als 10 Plätzenmindestens eine Ladestation installiert werden mussmit einer zusätzlicher Poller pro 20 Plätze.

Zugänglichkeit für Personen mit eingeschränkter Mobilität (PMR)

Aber das ist noch nicht alles: Das Gesetz sieht auch besondere Bestimmungen für Personen mit eingeschränkter Mobilität. Tatsächlich muss mindestens ein Ladeplatz für ein PMR-Fahrzeug dimensioniert sein.

Für die Parkplätze mit mehr als 200 Plätzen, 2 Plätze mit Ladepunkt müssen für Menschen mit eingeschränkter Mobilität geeignet sein.Die Schülerinnen und Schüler haben die Möglichkeit, an zwei verschiedenen Orten zu arbeiten, von denen einer ausschließlich für sie reserviert ist.

Darüber hinaus müssen Parkplätze, die mit Ladestationen ausgestattet und für PMR zugänglich sind, die folgenden Merkmale aufweisen folgende Merkmale :

- Eine einfacher Zugang zum TerminalSie sollten sich in einem Raum ohne Hindernisse, die die Mobilität beeinträchtigen könnten, aufhalten.

- Und eine Geometrie sowie ein Einrichtung, die es jeder Person ermöglichtunabhängig von ihrer Behinderungdie zum Aufladen des Fahrzeugs notwendigen Handgriffe durchführen.

Elektrifizierung von Firmenflotten

Die Unternehmen mit mehr als 100 Fahrzeugen werden Zielvorgaben für die Elektrifizierung ihrer Flotten haben. Sie müssen Folgendes erreichen 40% Elektrofahrzeuge in ihrer Fahrzeugflotte ab 2025. Dieser Prozentsatz soll schrittweise erhöht werden, um bis 2030 70% erreichen.

Es ist zu beachten, dass die Nichteinhaltung all dieser gesetzlichen Verpflichtungen ab 2025 zu finanziellen Sanktionen führen wird. Die Die Höhe dieser Sanktionen darf 1% des Umsatzes des Unternehmens nicht übersteigen.. Zum Beispiel wird für jedes Elektrofahrzeug, das in der Flotte fehlt, die Sanktion wird bis 2025 auf 2.000 € steigenund wird in den folgenden Jahren steigen (4.000 € im Jahr 2026 und 5.000 € im Jahr 2027).

Diese Verpflichtungen gelten jedoch nicht, wenn umfangreiche Arbeiten zur Anpassung des Stromnetzes erforderlich sind. Unternehmen sollten daher die technische und finanzielle Machbarkeit der Installation von Ladestationen sorgfältig prüfen.

Umweltzonen: Was sich 2025 ändert

Zur Erinnerung: Seit dem 1. Januar 2025 sind die ZFE werden auf 42 französische Ballungsräume mit mehr als 150.000 Einwohnern ausgeweitet. Diese Maßnahme soll die Luftqualität in städtischen Gebieten verbessern, indem sie die den Verkehr von Fahrzeugen mit dem höchsten Schadstoffausstoß einschränken.

Lesen Sie auch unseren Artikel :

Die obligatorische Einführung von Umweltzonen (Low Emission Zones, LEZ) in allen Ballungsräumen von mehr als 150 000 Einwohner könnte indirekt einen Anreiz für die Elektrifizierung von Firmenflotten und Privatfahrzeugen der Beschäftigten darstellen.

Aus diesem Grund sind die für 2025 geplanten Änderungen in Bezug auf die FEZ stellen eine große Herausforderung für die Unternehmen darSie bieten auch dieGelegenheit, ihre Flotte zu modernisieren und zur Verringerung der Treibhausgasemissionen beitragen. Eine Antizipation und eine sorgfältige Planung werden ätherische um diesen Übergang zu einer nachhaltigeren Mobilität erfolgreich zu gestalten. In diesem Sinne erweist es sich als notwendig, über ein Flottenmanager für eine optimale Verwaltung ihrer Flotte.

Lesen Sie auch unseren Artikel :

Schlussfolgerung

Die Verlängerung des kostenlosen Aufladens von Elektroautos in Unternehmen bietet von zahlreiche Vorteile sowohl für Arbeitgeber als auch für ArbeitnehmerSie sind Teil eines umfassenderen Rechtsrahmens, der Folgendes zum Ziel hat die Elektrifizierung des französischen Fahrzeugbestands beschleunigen.

Für die UnternehmenDies ist eine Gelegenheit, um ihre Flotte modernisieren, d'ihr Markenimage verbessern und von von erheblichen Steuervorteilen profitieren. Für die AngestellteDas ist die Möglichkeit, eine Einsparungen und von aktiv zur Verringerung ihrer CO2-Fußabdruck.

Dieser Übergang wird jedoch nicht ohne Herausforderungen ablaufen. Die Unternehmen werden sich in einer sich ständig verändernden Regulierungslandschaft bewegen müssen, wobei dieAusweitung der FEZ und die Nachrichten Verpflichtungen zur Einrichtung von Ladestationen. Eine sorgfältige Planung und das Voraussehen der bevorstehenden Veränderungen werden für einen erfolgreichen Übergang entscheidend sein.

In diesem Zusammenhang sind Expertenlösungen wie Beev erweisen sich als unerlässlich. Als Spezialist für Elektromobilität bietet Beev maßgeschneiderte Unterstützung für Unternehmen, die ihren Fuhrpark elektrifizieren und installieren möchten. Ladestationen in Unternehmen.