Senkung der Steuervorteile für Dienstwagen mit Verbrennungsmotor?

Die kürzlich von T&E durchgeführte Studie, die die Notwendigkeit von die Steuervorteile, die mit Dienstwagen mit Verbrennungsmotor verbunden sind, reduzierenwie Benzin- und Dieselmotoren, einen deutlichen Rückgang. bedeutender Wendepunkt in der Politik der nachhaltigen Mobilität. In der Tat sind diese Firmenwagen machen einen großen Teil des Fahrzeugbestands in Frankreich ausEnde 2023 werden mehr als 2,1 Millionen Dienstwagen auf den Straßen unterwegs sein, davon etwa 1,1 Millionen mit Verbrennungsmotor oder Hybridantrieb.

💡Zur Erinnerung : Eine Dienstwagen ist dem Arbeitnehmer dauerhaft zur Verfügung gestellt wird, ohne Rückgabepflicht beim Verlassen des Arbeitsplatzes. Dieses Fahrzeug ist sowohl im Berufsrahmen als auch für PrivatfahrtenSie können sich auch außerhalb der Arbeitszeit anmelden.

Dies vorausgeschickt, wird derzeit angeblich ein Plan zur Überarbeitung der Besteuerung von Dienstwagen mit Verbrennungsmotoren geprüft.

Das wäre eine Reform zur Verringerung der geldwerten Vorteile, die mit diesen umweltschädlichen Fahrzeugen verbunden sind. Man spricht von einem möglichen Wechsel des aktuelle Pauschale von 30% der Fahrzeugkosten auf 50%Dies würde die Rechnung für Unternehmen und Arbeitnehmer erheblich verteuern.

Einnahmeausfälle von 4 Milliarden für den Staat und die Sozialversicherung

Tatsächlich hat die Regierung die erheblichen Steuervorteile hervorgehoben, durch die diese Fahrzeuge von Steuersenkungen und vonAbschreibungen. Gegenwärtig ist dieStaat (mit der Senkung der Einkommens- und Körperschaftssteuer) und die Soziale Sicherheit (durch die Senkung der Arbeitnehmer- und Arbeitgeberbeiträge) verlieren fast 4 Milliarden Euro jedes Jahr (genau 3,96 Milliarden) aufgrund dieser Steuererleichterungen, berichtet Transport & Environment.

Die NGO nimmt als Beispiel den BMW X3 mit Verbrennungsmotor, der eine geschätzter jährlicher Steuervorteil von 23.600 €., oder ein viermal so hoch wie der Zuschuss für ein Sozialleasing die sich dennoch über drei Jahre erstreckt.

Zum Vergleich: Das entspricht fast 40 % der Einsparungen, die die Regierung mit der Rentenreform anstrebt (10,3 Milliarden Euro im Jahr 2027), oder der Subventionierung einer halben Million Sozialleasingverträge für Elektroautos.

Transport & Umwelt, NGOs

Für die NGO ist die Steuerregelung für Dienstwagen mit Verbrennungsmotor und Hybridantrieb :

- das Steuersignal verfälscht,

- und nicht drängt französische Unternehmen nicht dazu, einen schnellen Übergang zu Elektrofahrzeugen zu fördern.

So dürfte ab 2025 die Überarbeitung der Tarife für geldwerte Vorteile von Fahrzeugen mit Verbrennungsmotor zu einer deutliche Erhöhung des steuerpflichtigen AnteilsDadurch werden diese umweltschädlichen Fahrzeuge für Unternehmen weniger attraktiv. Schätzungen zufolge diese Maßnahme könnte dem Staat bis zu 4 Milliarden Euro einbringenGleichzeitig sollen Unternehmen ermutigt werden, auf umweltfreundlichere Alternativen umzusteigen. Elektroautos.

Eine Entscheidung, die sich auf die Beschleunigung der Begrünung von Unternehmensflotten konzentriert

Diese Maßnahme ist Teil einer umfassenderen Politik, die darauf abzielt die Fahrzeugflotten der französischen Unternehmen grüner machenim Hinblick auf dieVerbot des Verkaufs neuer umweltschädlicher Fahrzeuge ab 2035 sowie an Anforderungen der CAFE-Standards.

Das erklärte Ziel ist klar: Unternehmen sollen dazu gebracht werden, ihre Fahrzeugflotten zu erneuern und künftig auf umweltfreundlichere Fahrzeuge umzusteigen.

Darüber hinaus spielen Dienstwagen eine entscheidende Rolle bei der ökologischen Umstellung des nationalen Fahrzeugbestands: Da sie schnell in den Gebrauchtwagenmarkt integriert werden, bieten sie Franzosen aus der Mittel- und Unterschicht die Möglichkeit, ihre Fahrzeuge zu verkaufen. Möglichkeit, erschwinglichere Elektromodelle zu erwerben.

💡Wussten Sie schon ? 85 % der Franzosen kaufen lieber gebrauchte Fahrzeuge als neue Modelle.

Finanzielle Auswirkungen für Unternehmen und Arbeitnehmer

Wie bereits erwähnt, würde sich eine solche Reform sowohl auf Unternehmen als auch auf Arbeitnehmer auswirken, die diesen geldwerten Vorteil erhalten.

In der Praxis unterliegen Dienstwagen mit Verbrennungsmotor :

- in derEinkommensteuer,

- sowie an Sozial- und Arbeitgeberbeiträge.

Allerdings wird nur der Bruchteil besteuert, der der privaten Nutzung entspricht. Diese private Nutzung kann entweder bewertet werden :

- über einen Pauschale,

- entweder von reale Weise.

Aber das ist noch nicht alles! Eine weitere steuerliche Maßnahme wird sich direkt auf die Kosten für Unternehmen auswirken: dienicht abzugsfähige Abschreibung von Personenkraftwagen im Jahr 2025. Diese Veränderung könnte erheblich das Interesse der Unternehmen an Fahrzeugen mit Verbrennungsmotor verändernDie Kosten werden steuerlich weniger attraktiv. Um besser zu verstehen, wie sich diese Reform auf Ihre Flottenwahl auswirken wird, lesen Sie hier unseren ausführlichen Artikel.

Lesen Sie auch unseren Artikel :

Daher ist es diese pauschale Bewertungsmethode, die die Aufmerksamkeit von Matignon auf sich zieht.

Zur Erinnerung: Mitarbeiter, denen ein Dienstwagen zur Verfügung gestellt wird, dürfen diesen sowohl für berufliche als auch für private Fahrten nutzen. Die private Nutzung dieser Fahrzeuge unterliegt einem besondere Steuerregelungvon Transport & Environment als "echt" bezeichnet.Steuer- und Sozialschlupfloch".

Mit anderen Worten: Der Staat ist der Ansicht, dass die die meisten Dienstwagen werden hauptsächlich für private Fahrten genutzt. In der Tat, 65 % der von diesen Fahrzeugen zurückgelegten Kilometer würden im privaten Bereich zurückgelegt werdenDies ist doppelt so viel wie die 30 %, die derzeit für die Steuerberechnung herangezogen werden, weshalb das Ziel darin besteht, den Schwellenwert auf 50 % der Mieten anzuheben.

Dies könnte ein wichtiger Grund für die Zurückhaltung französischer Unternehmen bei der Umstellung ihrer Fuhrparks auf Elektrofahrzeuge und der Einhaltung der LOM-Gesetz.

Zum Nachschlagen : Ökologischer Übergang: 60 % der 3.447 betroffenen französischen Unternehmen halten das LOM-Gesetz nicht ein

Die entgegenkommende Steuerregelung für Dienstwagen mit Verbrennungsmotor und Hybridantrieb kommt einer indirekten Subventionierung fossiler Brennstoffe gleich.

T&E, NGO

Da es schwierig ist, den Anteil der privaten und beruflichen Nutzung des Fahrzeugs genau zu bestimmen, wird in einem Erlass aus dem Jahr 2002 eine pauschale Steuertabelle festgelegt:

- Für ein vom Unternehmen erworbenes Fahrzeug : 9 %, wenn der Treibstoff nicht vom Unternehmen übernommen wird, und 12 % im umgekehrten Fall.

- Für ein vom Unternehmen gemietetes Fahrzeug (in Geschäftsleasing) 30 %, wenn der Treibstoff nicht eingeschlossen ist, und 40 %, wenn er eingeschlossen ist.

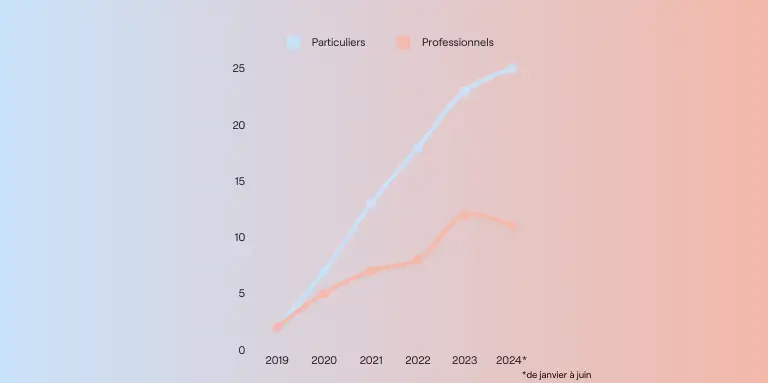

Als Beispiel, 11 % der neuen Firmenfahrzeuge waren elektrisch betrieben in der ersten Hälfte des Jahres 2024, während 25 % der von Haushalten zugelassenen Neuwagen waren, zum Teil dank des Sozialleasings.

Zu lesen : Ein Elektroauto für 100 € im Monat?

Zur Verdeutlichung finden Sie hier eine Grafik, die die Entwicklung der jährlichen Zulassungen von Elektroautos (ausgedrückt in Prozent) bei gewerblichen und privaten Anbietern hervorhebt.

Beachten Sie auch, dass der Elektrifizierungsrate von Dienstfahrzeugen in Frankreich liegt deutlich unter der seiner europäischen Nachbarn : In der ersten Hälfte des Jahres 2024 beträgt sie 11 %, während sie 35 % in Belgien und Dänemarkund bis zu 75 % in Norwegen.

Wie wird es gemacht? In Belgien ist der Regierung die steuerliche Absetzbarkeit von Dienstwagen abschaffte. Mit anderen Worten: Ihre Kosten sind nicht mehr von der Körperschaftssteuer absetzbar. In ähnlicher Weise wurde im Vereinigten Königreich der geldwerte Vorteil von der Regierung gestaffelt: Die die umweltschädlichsten Fahrzeuge werden nun stärker besteuert.

Die NGO empfiehlt daher eine Steuerreform, die sowohl die Unternehmen als auch die Arbeitnehmer betrifft, um den ökologischen Wandel der Fahrzeugflotten zu fördern:

- "Verdoppelung der Pauschalen für die Bewertung des geldwerten Vorteils auf die private Nutzung von Dienstwagen, wobei die derzeitige Ermäßigung für Elektromodelle beibehalten wird".

- "Reduzierung der Möglichkeiten für Arbeitgeber, einen Teil der Anschaffungskosten für fossile Dienstwagen von der Körperschaftssteuer abzusetzen, bis diese Möglichkeit 2029 vollständig abgeschafft wird.".

Diese Initiative wird daher den Druck erhöhen, den ökologischen Wandel in Unternehmensparks zu beschleunigen.

Welche geldwerten Vorteile gibt es für elektrische Dienstfahrzeuge?

Angesichts der zunehmenden Steuerbeschränkungen positionieren sich Elektrofahrzeuge als eine Alternative, die noch attraktiver ist, als sie es ohnehin schon ist. Auf Arbeitnehmerseite: Welche geldwerten Vorteile gibt es genau in Bezug auf Dienstwagen? Es ist an der Zeit, auf Elektroautos umzusteigen und von den vielen finanziellen und ökologischen Vorteilen zu profitieren!

Zu konsultieren für eine 360°-Sicht auf das Thema : Besteuerung von Elektroautos in Unternehmen: der unverzichtbare Leitfaden

Eine spezifische Berechnung des geldwerten Vorteils

Um Unternehmen zu ermutigen, ihren Fuhrpark zu elektrifizieren, gilt für Elektrofahrzeuge bei der Berechnung von geldwerten Vorteilen nun eine Sonderregelung.

Vom 1. Januar 2020 bis zum 31. Dezember 2024, wenn der Arbeitgeber einem Arbeitnehmer ein rein elektrisch betriebenes Fahrzeug zur Verfügung stellt :

- Die vom Arbeitgeber getragene Stromkosten für das Aufladen des Fahrzeugs sind von der Berechnung des geldwerten Vorteils ausgeschlossen.

- Eine Abschlag von 50 % wird auf den geldwerten Vorteil angewendet, mit einem Obergrenze von 1.800 € pro Jahr.

Übernahme der Kosten für den Kauf und die Installation von Ladestationen durch den Arbeitgeber

Bis zum 31. Dezember 2024 müssen Sie, wenn Sie Ihren Angestellten an ihrem Arbeitsplatz eine Ladestation, lDer natürliche Vorteil, der sich aus seiner Nutzung für persönliche Zwecke wird mit 0 € bewertet (einschließlich Stromkosten). Zu beachten ist Folgendes dieser Vorteil nicht um das Jahr 2025 verlängert werden kann.

Falls der Kiosk außerhalb des Arbeitsplatzes aufgestellt wird, ist es möglich, als Arbeitgeber alle oder einen Teil der Kosten zu decken, die mit :

- seinen Kauf,

- seine Miete,

- seine Installation,

- und ihre Verwendung.

Wenn der Arbeitgeber beispielsweise die Kosten für den Erwerb und die Installation der Ladestation ganz oder teilweise deckt, beträgt der geldwerte Vorteil :

- 0 € wenn die Bereitstellung des Terminals mit dem Vertrag endet.

- 50 % der tatsächlichen Ausgaben, die der Arbeitnehmer für den Erwerb und die Einrichtung hätte aufwenden müssen

- in der Grenze von 1.000 €.

- 75 % der tatsächlichen Ausgaben, die der Arbeitnehmer für den Erwerb und die Einrichtung hätte aufwenden müssen

- in der Grenze von 1.500 €, wenn die Ladelösung älter als 5 Jahre ist.

Wenn der Arbeitgeber hingegen alle oder einen Teil der anderen Kosten übernimmt, die mit der Nutzung der Ladestation oder dem Mietvertrag verbunden sind, 50 % des Betrags der tatsächlichen Ausgaben, die der Arbeitnehmer hätte tätigen müssen (ohne Stromkosten).

Attraktive Kilometerpauschale

Wenn ein Arbeitnehmer sein Privatfahrzeug für Dienstreisen nutzt, erhält er eine Kilometerpauschale. Diese werden nach einer von der Steuerbehörde festgelegten Tabelle ermittelt.

Seit Anfang 2021 werden, wenn der Arbeitnehmer ein rein elektrisches Privatfahrzeug benutzt, diese Zulagen um 20 % erhöht werden im Vergleich zu dieser Skala.

Zur Erinnerung: Die Berechnung der Höhe der Zulagen und der Abzug der Fahrtkosten beruhen auf 2 Hauptparametern:

- Die administrative oder steuerliche Leistung des Fahrzeugs

- Je stärker das Fahrzeug des Arbeitnehmers ist, desto höher ist der Betrag für die Kilometerkosten.

- Die im Laufe des Jahres zurückgelegte Strecke

- Die Steuertabelle der Verwaltung schlägt einen degressiven Tarif pro Kilometer für Vielfahrer vor.

Schlussfolgerung

Durch die Reduzierung dieser Sachleistungen wird dieStaat ermutigt Unternehmen, ihre Flotten neu zu bewerten und zu sich für Elektrofahrzeuge entscheidenDies ist nicht nur erforderlich, um die gesetzlichen Anforderungen zu erfüllen, sondern auch, um erhebliche Einsparungen zu erzielen. Diese Initiative geht über eine einfache Steueränderung hinaus: Sie führt zu einem echten Verpflichtung zur Dekarbonisierung des Verkehrssektors.

Denn Elektrofahrzeuge sind nicht nur eine umweltfreundliche Alternative, sondern bieten auch deutliche finanzielle Vorteile, sowohl für Unternehmen als auch für die Angestellten.

Für diejenigen, die diesen Übergang zum Elektroauto vertiefen möchten, Beev ist da, um Sie bei diesem Übergang zu begleiten. Als Spezialist für ElektromobilitätWir bieten Ihnen maßgeschneiderte Lösungen für die Elektrifizierung Ihrer Flotte:

- Wahl des Fahrzeugs Unsere Elektroauto-Experten helfen Ihnen bei der Auswahl der Modelle, die am besten zu Ihren Bedürfnissen und Ihrem Budget passen.

- Installation von Ladestationen Unsere Experten für Ladestationen kümmern sich um die Installation von Ladestationen an Ihrem Standort und bieten Ihnen einen schlüsselfertigen Service.

- Verfolgung und Verwaltung Ihrer Flotte : Unsere Plattform für Flottenmanager ermöglicht es Ihnen, die Nutzung Ihrer Fahrzeuge in Echtzeit zu verfolgen und deren Verwaltung zu optimieren.