Montag bis Freitag 9h 12h30 - 14h 19h

Was ist eine Überabschreibung konkret?

Die Überabschreibung oder zusätzliche Abschreibung ist eine außergewöhnliche steuerliche Abschreibungsmaßnahme für förderfähige produktive Investitionen, die es den Unternehmen ermöglicht, das Gut über einen Prozentsatz seines Wertes steuerlich abzuschreiben. Sie wird auf bestimmte förderfähige Güter für bestimmte Unternehmen angewendet.

Mit anderen Worten: Sie verringert ihr steuerliches Ergebnis um x% der Selbstkosten ihrer Investitionen.

- Der Betrag wird im Rhythmus der praktizierten Ergebnisse vom steuerlichen Ergebnis abgezogen.

- Die erzielte Steuerersparnis ist endgültig und kann mit anderen Maßnahmen kumuliert werden.

Diese Regelung ermöglicht es Unternehmen, in bestimmte Kategorien von Gütern zu investieren, die von der Regierung als Prioritäten festgelegt wurden. Die förderfähigen Investitionen betreffen vor allem Ausrüstungen, die für die Produktion oder Verarbeitung notwendig sind, wie z.B. Werkzeugmaschinen, Traktoren, usw..

Im Jahr 2020 sind die Prioritäten :

- Die digitale Transformation in industriellen KMU

- Die am wenigsten umweltschädlichen LKWs

- Bestimmte Ausrüstungsgegenstände von Reedern, etc.

Die Überabschreibungsregelung darf nicht mit der buchhalterischen Methode der Abschreibung verwechselt werden. Die Überabschreibung ist eine rein steuerliche Regelung: Sie wird nie verbucht. Sie erlaubt es dem Unternehmen, lediglich einen Prozentsatz des Wertes seiner Investition abzuziehen.

Dieser Prozentsatz wird über die Nutzungsdauer des Gutes verteilt. In Bezug auf Lastkraftwagen, Busse oder Reisebusse wurde die Regelung mit dem Haushaltsgesetz 2019 überarbeitet. Die Sätze reichen von 20% bis 60% des ursprünglichen Wertes für alle Güter, die vor dem 31. Dezember 2021 erworben wurden.

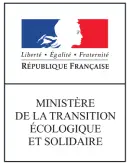

Überabschreibung von umweltfreundlicheren LKWs im Jahr 2019

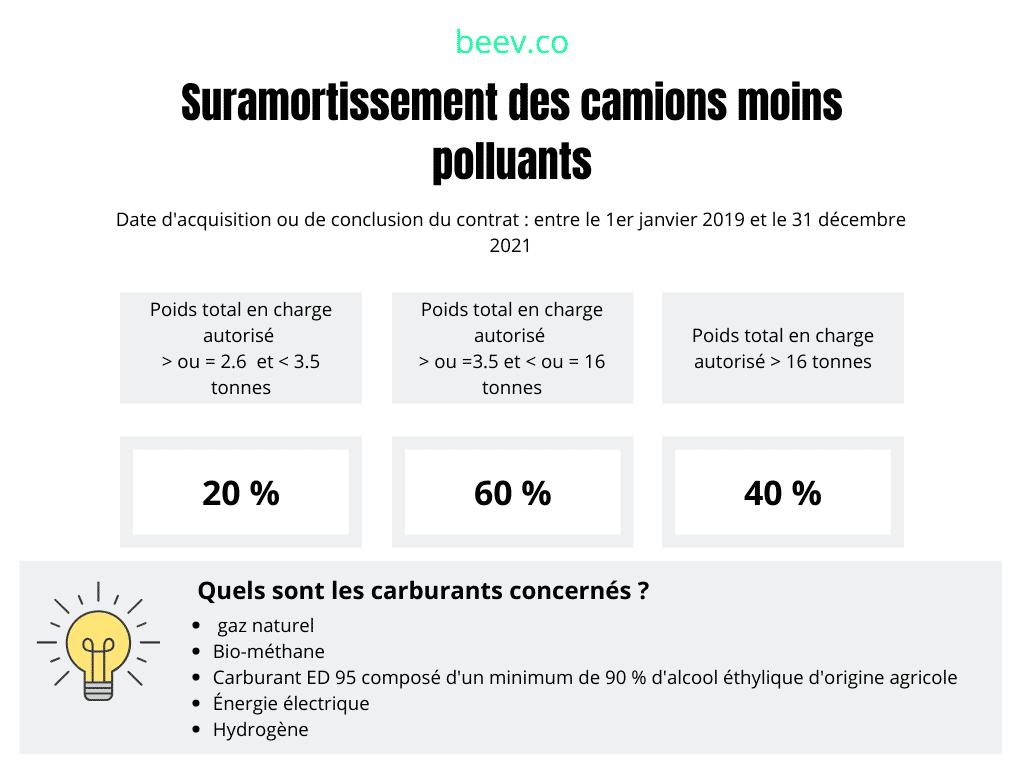

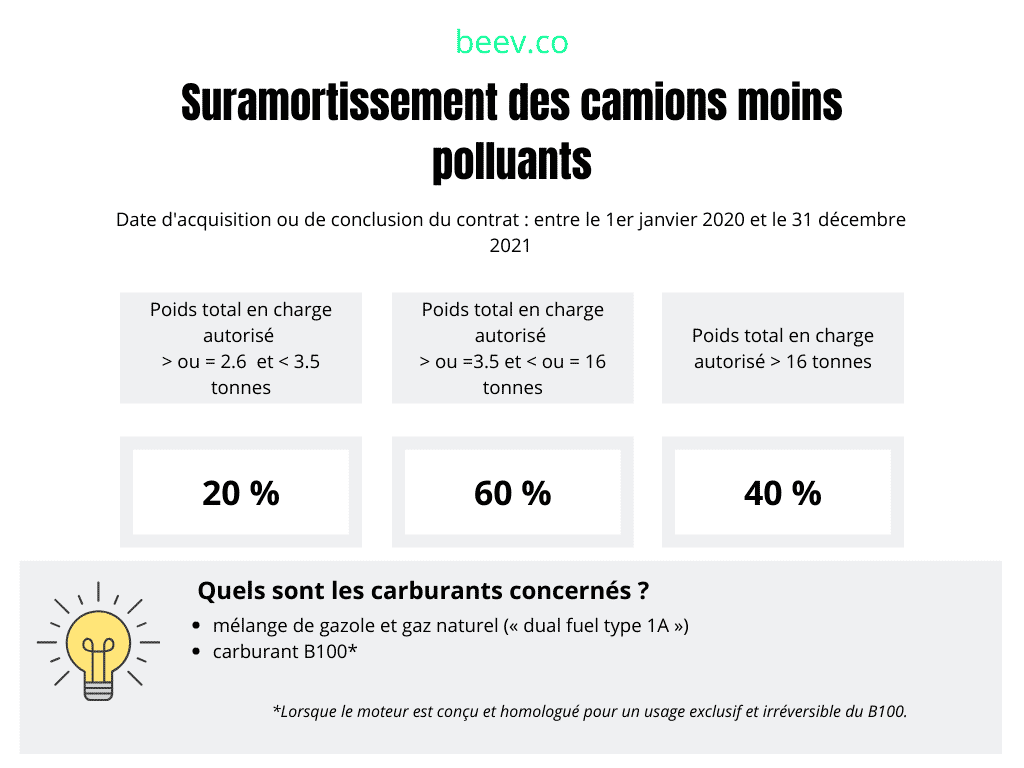

Überabschreibung von umweltfreundlicheren LKWs im Jahr 2020

Welche Fahrzeuge sind von der erhöhten Abschreibung für umweltfreundlichere LKW betroffen?

L'Artikel 61 des Gesetzes Nr. 2019-1479 vom 28. Dezember 2019 über den Haushalt für 2020 ermöglicht es Unternehmen, 20 bis 60 % vom ursprünglichen Wert von Fahrzeugen mit einem zulässigen Gesamtgewicht (zGG) von 2,6 Tonnen oder mehr abzuziehen, die ausschließlich eine oder mehrere der folgenden Energien nutzen:

- Erdgas und Biomethan als Kraftstoff

- ED95-Kraftstoff, der aus mindestens 90,0 % Ethylalkohol landwirtschaftlichen Ursprungs besteht.

- Elektrische Energie

- Wasserstoff

Darüber hinaus ist dieArtikel 62 des Gesetzes Nr. 2019-1479 vom 28. Dezember 2019 über den Haushalt für 2020 haben den Sonderabzug für schwere Lastkraftwagen und leichte Nutzfahrzeuge auf solche ausgeweitet, die :

- Für ihren Antrieb eine Kombination aus Erdgas und Diesel (Dual-Fuel-Antrieb des Typs A1)

- Oder deren Motoren für die ausschließliche Verwendung von B100-Kraftstoff (bestehend aus 100 % Fettsäuremethylester) ausgelegt und zugelassen sind.

Die Regelung gilt für gekaufte oder geleaste Fahrzeuge (Miete mit Kaufoption oder Leasing). ab dem 1. Januar 2020 bis zum 31. Dezember 2021.

Gut zu wissen: Bei Fahrzeugen, die mit dem Kraftstoff B100 betrieben werden, sind nur solche Fahrzeuge förderfähig, deren Motoren für die ausschließliche und unumkehrbare Verwendung von B100 ausgelegt und zugelassen sind. Die ausschließliche Verwendung von B100 wird durch einen technischen Nachweis gewährleistet, der von den Herstellern der betreffenden Fahrzeuge übermittelt wird.