Lagere belastingvoordelen voor bedrijfsauto's met verbrandingsmotor?

Een recent onderzoek van T&E benadrukte de noodzaak om de belastingvoordelen van bedrijfsauto's met verbrandingsmotor verminderenzoals benzine- en dieselmotoren, markeert een Een belangrijk keerpunt in het beleid voor duurzame mobiliteit. Deze bedrijfsauto's maken een groot deel uit van het Franse wagenparkTegen het einde van 2023 zullen er meer dan 2,1 miljoen bedrijfswagens in omloop zijn, waaronder ongeveer 1,1 miljoen met verbrandings- of hybride motoren.

💡Ter herinnering A bedrijfswagen is permanent aan de werknemer verstrekt, zonder verplichting om het terug te geven bij het verlaten van de werkplek. Dit voertuig kan zowel in de professionele omgeving dan voor eigen vervoerbuiten werktijd.

Dat gezegd hebbende, wordt er momenteel een voorstel overwogen om de belastingregels voor bedrijfsauto's met verbrandingsmotor te herzien.

Dit zou een hervorming om de voordelen in natura van deze vervuilende voertuigen te verminderen. Er wordt gesproken over een mogelijke overstap van de kosten van het voertuig verhogen van de huidige 30% naar 50%Dit zou de rekening voor bedrijven en werknemers aanzienlijk verhogen.

4 miljard tekort voor de staat en sociale zekerheid

De regering heeft zelfs de aanzienlijke belastingvoordelen benadrukt waardoor deze voertuigen konden profiteren van belastingsverlagingen enafschrijving. Op dit moment is deStatus (met verlagingen van inkomsten- en vennootschapsbelasting) en de Sociale zekerheid (door de verlaging van de werknemers- en werkgeversbijdragen) zullen bijna 4 miljard euro per jaar (3,96 miljard) als gevolg van deze belastingvoordelen, volgens Transport & Environment.

De NGO neemt het voorbeeld van de BMW X3 thermisch, die profiteert van een geschat jaarlijks belastingvoordeel van €23.600a 4 keer de subsidie voor een sociale lease die zich uitstrekt over 3 jaar.

Ter vergelijking: dit staat gelijk aan bijna 40 % van de besparingen die de regering beoogt met de pensioenhervorming (€10,3 miljard in 2027) of de subsidiëring van een half miljoen sociale leases van elektrische auto's.

Vervoer en milieu, NGO's

Voor de NGO is het belastingregime voor bedrijfsauto's met verbrandingsmotor en hybride auto's :

- verandert het belastingsignaal,

- en Franse bedrijven niet aanmoedigt om snel over te schakelen op elektrische voertuigen.

Vanaf 2025 zou de herziening van de schalen van voordelen in natura voor voertuigen met inwendige verbranding dan ook moeten leiden tot een aanzienlijke toename van het belastbare gedeeltewaardoor deze vervuilende voertuigen minder aantrekkelijk worden voor bedrijven. Volgens schattingen, deze maatregel tot 4 miljard euro kan opleveren voor de staaten bedrijven aan te moedigen om over te stappen op milieuvriendelijkere alternatieven, zoals elektrische auto's.

Een beslissing gericht op het versnellen van de vergroening van bedrijfswagenparken

Deze maatregel maakt deel uit van een breder beleid gericht op vergroening van het wagenpark van Franse bedrijvenvoor deeen verbod op de verkoop van nieuwe vervuilende voertuigen vanaf 2035 evenals vereisten CAFE-normen.

Het doel is duidelijk: bedrijven aanmoedigen om hun wagenpark te vernieuwen door te kiezen voor schonere voertuigen.

Bovendien spelen bedrijfsauto's een cruciale rol in de ecologische overgang van het nationale wagenpark: ze worden snel geïntegreerd in de tweedehandsmarkt en bieden Fransen uit de midden- en lagere klassen de kans om een nieuwe auto te kopen. de mogelijkheid om meer betaalbare elektrische modellen aan te schaffen.

💡Wist u dat 85 % van de Fransen koopt liever tweedehands auto's dan nieuwe modellen.

Een financiële impact voor bedrijven en werknemers

Zoals eerder vermeld, zal deze hervorming, als ze werkelijkheid wordt, een impact hebben op zowel bedrijven als werknemers die dit voordeel in natura ontvangen.

In de praktijk zijn bedrijfsauto's met verbrandingsmotor onderworpen aan :

- naar deinkomstenbelasting,

- evenals werkgevers- en socialezekerheidsbijdragen.

Er wordt echter alleen belasting geheven op het gedeelte dat overeenkomt met het privégebruik. Dit privégebruik kan ofwel :

- via een pakket,

- of echte manier.

Maar dat is nog niet alles! Een andere belastingmaatregel zal een directe invloed hebben op de bedrijfskosten: deniet-aftrekbare afschrijving van personenauto's in 2025. Deze verandering kan aanzienlijk de interesse van bedrijven in voertuigen met inwendige verbranding veranderendoor hun kosten vanuit fiscaal oogpunt minder voordelig te maken. Lees ons gedetailleerde artikel hier om meer te weten te komen over hoe deze hervorming uw wagenparkkeuzes zal beïnvloeden.

Zie ook ons artikel :

Het is dan ook deze forfaitaire waarderingsmethode die de aandacht van Matignon trekt.

Ter herinnering: werknemers die een auto van de zaak hebben, mogen deze zowel voor zakelijke als privédoeleinden gebruiken. Het privégebruik van deze voertuigen is onderworpen aan een specifiek belastingregimedoor Transport & Environment omschreven als "een echtebelasting en sociale niche".

Met andere woorden, de staat gelooft dat de de meeste bedrijfsauto's worden voornamelijk voor persoonlijke reizen gebruikt. Inderdaad, 65 % van de kilometers die door deze voertuigen worden afgelegd, zouden privé worden afgelegdDit is het dubbele van de 30 % die momenteel voor belastingdoeleinden wordt gebruikt, en daarom is het de bedoeling om deze drempel te verhogen naar 50 % aan huurinkomsten.

Dit zou de terughoudendheid van Franse bedrijven kunnen verklaren om over te stappen op elektrische voertuigen in hun wagenpark en om te voldoen aan de Europese richtlijn voor elektrische voertuigen. LOM-wet.

Raadplegen : Ecologische overgang: 60 % van de 3.447 betrokken Franse bedrijven voldoen niet aan de LOM-wetgeving

Het soepele belastingregime voor bedrijfswagens en hybrides komt neer op een indirecte subsidie voor fossiele brandstoffen.

T&E, NGOS

Omdat het moeilijk is om de verhouding tussen privé- en beroepsgebruik van het voertuig precies vast te stellen, werd in een decreet van 2002 een forfaitaire belastingschaal vastgelegd:

- Voor een door het bedrijf aangeschaft voertuig 9 % als de brandstof niet door het bedrijf betaald wordt, en 12 % als de brandstof door het bedrijf betaald wordt.

- Voor een voertuig dat door het bedrijf wordt geleased (in professionele leasing) 30 % als brandstof niet is inbegrepen, en 40 % als dat wel het geval is.

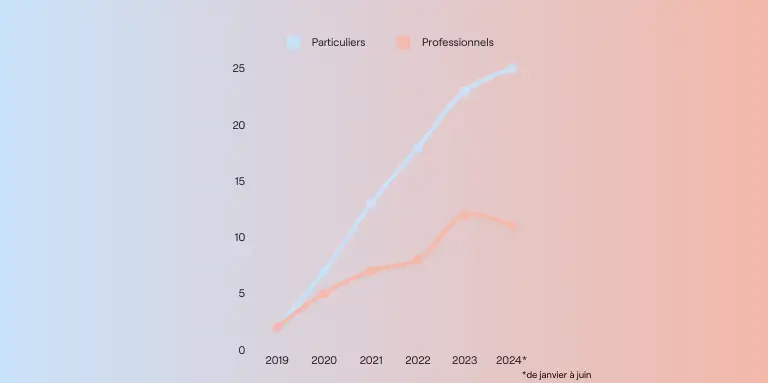

Bij wijze van voorbeeld, 11 % van de nieuwe bedrijfsvoertuigen waren elektrisch in de eerste helft van 2024, terwijl 25 % van nieuwe auto's geregistreerd door huishoudens waren, mede dankzij sociale lease.

Meer lezen : Een elektrische auto voor €100 per maand?

Voor meer duidelijkheid volgt hier een grafiek met de jaarlijkse groei in registraties van elektrische auto's (uitgedrukt als percentage) door professionele en particuliere klanten.

Er moet ook worden opgemerkt dat de De mate van elektrificatie van bedrijfsvoertuigen in Frankrijk blijft ver achter bij die van zijn Europese buren. In de eerste helft van 2024 bedroeg het 11 %, terwijl het 35 % in België en Denemarkenen tot 75 % in Noorwegen.

Hoe wordt dit gedaan? In België is de de regering heeft de fiscale aftrekbaarheid van bedrijfsauto's afgeschaft. Met andere woorden, hun kosten zijn niet langer aftrekbaar van de vennootschapsbelasting. Op dezelfde manier is in het Verenigd Koninkrijk het voordeel in natura gemoduleerd door de overheid. de meest vervuilende voertuigen worden nu zwaarder belast.

Om de ecologische omschakeling van wagenparken aan te moedigen, beveelt de NGO een belastinghervorming aan die zowel voor bedrijven als werknemers geldt:

- "Verdubbel de vaste tarieven die gebruikt worden om het voordeel in natura voor het privégebruik van bedrijfswagens te beoordelen, terwijl de vermindering die momenteel beschikbaar is voor elektrische modellen behouden blijft.".

- "De mogelijkheden voor werkgevers om een deel van de kosten voor de aanschaf van bedrijfsauto's op fossiele brandstof af te trekken van de vennootschapsbelasting verminderen, totdat deze optie in 2029 volledig is afgeschaft.".

Dit initiatief zal daarom de druk opvoeren om de ecologische transitie van bedrijventerreinen te versnellen.

Wat zijn de voordelen in natura voor elektrische bedrijfsvoertuigen?

Geconfronteerd met toenemende belastingbeperkingen worden elektrische voertuigen een steeds aantrekkelijker alternatief. Wat zijn precies de voordelen in natura voor werknemers op het gebied van bedrijfswagens? Het is tijd om elektrisch te gaan rijden en te profiteren van de vele financiële en ecologische voordelen!

Voor een 360° beeld van het onderwerp, zie : Belasting van elektrische auto's op het werk: de essentiële gids

Een specifieke berekening van het voordeel in natura

Om bedrijven aan te moedigen om hun wagenpark te elektrificeren, geldt er nu een speciale regeling voor elektrische voertuigen bij het berekenen van verstrekkingen.

Van 1 januari 2020 tot 31 december 2024, wanneer een werkgever een volledig elektrisch voertuig beschikbaar stelt aan een werknemer :

- De elektriciteitskosten ten laste van de werkgever voor het opladen van het voertuig zijn uitgesloten van de berekening van het voordeel in natura.

- A vergoeding van 50 % wordt toegepast op het voordeel in natura, met een plafond vastgesteld op €1.800 per jaar.

Werkgever betaalt voor aankoop en installatie van oplaadpunt

Tot 31 december 2024 geldt dat als u uw werknemers op hun werkplek voorziet van een oplaadpunt, lvoordeel in natura als gevolg van zijn gebruik voor persoonlijke doeleinden wordt gewaardeerd op €0 (inclusief elektriciteitskosten). Houd er rekening mee dat dit voordeel zal niet hernieuwbaar zijn voor 2025.

Als de terminal buiten de werkplek wordt geïnstalleerd, kunnen werkgevers alle of een deel van de kosten in verband met :

- de aankoop ervan,

- de verhuur ervan,

- de installatie ervan,

- en het gebruik ervan.

Als de werkgever bijvoorbeeld alle of een deel van de kosten voor de aankoop en installatie van de terminal voor zijn rekening neemt, is het voordeel in natura :

- 0 € als de terbeschikkingstelling van de terminal eindigt met het contract.

- 50 % de werkelijke kosten die de werknemer zou hebben gemaakt om de apparatuur aan te schaffen en te installeren

- in de limiet van €1.000.

- 75 % de werkelijke kosten die de werknemer zou hebben gemaakt om de apparatuur aan te schaffen en te installeren

- in de limiet van €1.500 als de oplaadoplossing meer dan 5 jaar oud is.

Aan de andere kant, als de werkgever alle of een deel van de andere kosten in verband met het gebruik van het oplaadpunt of het huurcontract voor zijn rekening neemt, 50 % van het bedrag van de werkelijke kosten die de werknemer had moeten maken (exclusief elektriciteitskosten).

Aantrekkelijke kilometervergoeding

Wanneer een werknemer zijn of haar privévoertuig voor zakelijke doeleinden gebruikt, heeft hij of zij recht op een kilometervergoeding. Deze worden bepaald volgens een schaal die door de belastingdienst is vastgesteld.

Vanaf begin 2021, wanneer werknemers een volledig elektrisch persoonlijk voertuig gebruiken, zullen deze emissierechten worden verhoogd met 20 % met betrekking tot deze schaal.

Ter herinnering: de berekening van de hoeveelheid emissierechten en de aftrek van transportkosten zijn gebaseerd op 2 belangrijke parameters:

- De administratieve of fiscale bevoegdheid van het voertuig

- Hoe krachtiger het voertuig, hoe hoger de kilometervergoeding voor de werknemer.

- Afgelegde afstand tijdens het jaar

- De schaal van de overheid biedt een glijdende schaal van heffingen per kilometer voor zware bestuurders.

Conclusie

Door deze voordelen in natura teDe staat moedigt bedrijven aan om hun wagenpark opnieuw te evalueren en kiezen voor elektrische voertuigenDit is niet alleen om aan de wettelijke vereisten te voldoen, maar ook om aanzienlijke besparingen te realiseren. Dit initiatief gaat verder dan een eenvoudige belastingwijziging: het vertaalt zich in een echte inzet om de transportsector koolstofvrij te maken.

Elektrische voertuigen zijn niet alleen een milieuvriendelijk alternatief, ze bieden ook onmiskenbare financiële voordelen voor zowel bedrijven als werknemers.

Voor wie meer wil weten over de overgang naar elektrische voertuigen, Beev is er om u bij deze overgang te ondersteunen. Als uw specialist in elektrische mobiliteitWij bieden oplossingen op maat om uw wagenpark te elektrificeren:

- Keuze van voertuig Onze experts op het gebied van elektrische auto's helpen u de modellen te kiezen die het beste bij uw behoeften en budget passen.

- Installatie van oplaadstations Onze experts op het gebied van oplaadpunten installeren oplaadpunten op uw locatie, zodat u een kant-en-klare service krijgt.

- Uw wagenpark bewaken en beheren : Onze Vlootmanager kunt u het gebruik van uw voertuigen in realtime controleren en het beheer ervan optimaliseren.