Belastingen: definities

Labelastingis vaak een ingewikkeld onderwerp. Wetten veranderen bij elke regering en het is ingewikkeld om op de hoogte te blijven.

Belasting is het geheel van regels dat door de staat of lokale overheden is ingesteld om belastingen en andere verplichte heffingen te innen.

Kortom, belastingen zijn een kader dat door de staat is ingesteld om terugkerende inkomsten te innen om de behoeften te financieren van het land waarin u werkt en woont.

Desondanks zijn de belasting Omdat het een verzameling regels is, kunt u, als u erin slaagt om deze regels onder de knie te krijgen, er niet langer aan onderworpen zijn, maar ze in uw voordeel gebruiken. Dit geldt met name voor bedrijfswagens.

We gaan de belastingregels bekijken die voor u van belang zullen zijn als u een of meer voertuigen voor uw bedrijf hebt en wilt begrijpen wat er op het spel staat en hoe u uw situatie kunt optimaliseren.

Vergelijkende tabel voor de ecologische bonus van 2023 vs 2024

| Plafond 2023 | Plafond 2024 | |

|---|---|---|

| Nieuwe elektrische of waterstofauto (1) - RfR> €15,400(5) | 5 000 € | 4 000 € |

| Nieuwe elektrische of waterstofauto (1) - RFR≤ €15,400(5) | 7 000 € | 7 000 € |

| Nieuwe elektrische of waterstofauto (1) - rechtspersoon | 3 000 € | - |

| Gebruikte elektrische of waterstofauto's | 1 000 € | - |

| Nieuw licht bedrijfsvoertuig op elektriciteit of waterstof (2) -RFR > €15.400(5) | 6 000 € | 5 000 € |

| Nieuw licht bedrijfsvoertuig op elektriciteit of waterstof (2) -RFR ≤ €15.400(5) | 8 000 € | 8 000 € |

| Nieuw licht bedrijfsvoertuig op elektriciteit of waterstof (2) - rechtspersoon | 4 000 € | 3 000 € |

| Gebruikte lichte bedrijfsvoertuigen op elektriciteit of waterstof | 1 000 € | - |

| Nieuw 2- of 3-wielig voertuig of elektrische vierwieler (3) ≤ 3 kW | 100€ | 100€ |

| Nieuw 2- of 3-wielig voertuig of elektrische vierwieler (4) ≥ 3 kW | 900€ | 900€ |

Motorrijtuigenbelasting: Bedrijfsvoertuig of personenauto? Hoe kiest u?

Als we het hebben over belasting Wat voertuigen betreft, zijn er twee soorten bedrijfsvoertuigen die een grote invloed hebben op de belasting van uw wagenpark.

- Het bedrijfsvoertuig (CV) : een voertuig dat ontworpen is om goederen te vervoeren, geen mensen.

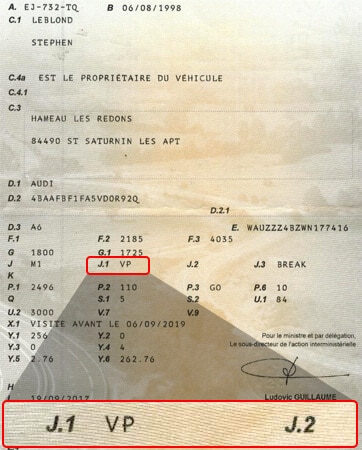

- Le bedrijfsvoertuig moeten voldoen aan een reeks specificaties om de status van lichte bedrijfsvoertuigen te verkrijgen in veld J1 van het kentekenbewijs.

- Moet maximaal 2 voorstoelen hebben.

- Geen achterbank of bevestigingspunten hebben waarmee de achterbank gebruikt kan worden.

- Personenauto's Een voertuig dat ontworpen is om mensen te vervoeren in plaats van uitsluitend goederen.

- Het passagiersvoertuig, waarvan de afkorting VP (véhicule particulier) op het J1-veld van het kentekenbewijs staat, kan maximaal 9 personen vervoeren, inclusief de bestuurder.

Lease een elektrische auto

Wilt u een elektrische auto leasen? Beev biedt u 100 % elektrische auto's aan onderhandelde prijzen, evenals oplaadoplossingen.

Uw voertuig afschrijven: de geldende regels

Een bedrijf kan een aantal activa afschrijven. De meeste mensen zijn bekend met het principe van afschrijving voor computers, maar niet zozeer voor voertuigen. Als u in 2024 een nieuwe auto koopt, zijn hier de belastingregels die van toepassing zijn.

Onder de nieuwe Senaat "Het doel is om bedrijven een belastingprikkel te geven om voertuigen met lage en zeer lage emissies aan te schaffen om de vergroening van het Franse wagenpark te versnellen. Wijis van mening dat meer dan 50 % van de nieuwe voertuigen die op de weg worden gebracht, eigendom zijn van bedrijven of openbare besturen. Van deze voertuigen zijn 79 % dieselvoertuigen en slechts 4 % elektrische en hybride voertuigen."

Uw voertuig zal na verloop van tijd minder waard worden naarmate u het gebruikt.Afschrijving houdt rekening met de waardevermindering van uw voertuig in de loop der tijd: het kan dan worden beschouwd als een aanklacht voor uw bedrijf.Deze toeslag is het waardeverlies van een actief na verloop van tijd (het actief is uw voertuig).

Begrijpen:

Winst = Verkoop - Uitgaven

Eenvoudig gezegd zijn afschrijvingen kosten, dus ze verlagen uw winst en dus uw vennootschapsbelasting. De afschrijvingsregels voor voertuigen zijn verschillend, of u nu een bedrijfsvoertuig of een personenauto hebt.

Het eenvoudigste geval : het bedrijfsvoertuig. De afschrijvingsbasis is 100 % over een periode van 4 tot 5 jaar.

Voorbeeld Ik heb in januari 2024 een nieuwe bedrijfswagen gekocht voor €20.000. De afschrijvingstermijn is 4 jaar. De afschrijvingstermijn is 4 jaar.

De jaarlijkse afschrijving zal €20.000/4 = €5.000 zijn. In mijn resultatenrekening zal de last voor mijn bedrijf dus €5.000 zijn.

De meest complexe zaak tot nu toe, het passagiersvoertuig. Ze vallen onder de belasting de regels die de regering heeft ingesteld. Het doel van Frankrijk is om het Franse wagenpark steeds schoner te maken, door middel van een belastingbeleid dat meer of minder voordelig is afhankelijk van het voertuig.

De afschrijvingsbasis hangt af van het jaar waarin het voertuig werd gekocht en de CO2/km-uitstoot. De afschrijvingsbasis varieert volgens de CO2-uitstoot van het voertuig, volgens de volgende schaal.

| Plafond | Aankoop of huur van tourbussen vanaf 2021 |

|---|---|

|

30 000 €

|

< 20 g CO2 / km

|

|

20 300 €

|

Van 20 tot 50 g CO2 / km

|

|

18 300 €

|

Van 50 g tot 160 g CO2 / km

|

|

9 900 €

|

> 160 g CO2 / km

|

Het vermelden waard De onderstaande afschrijvingsplafonds voor 2024 blijven ongewijzigd ten opzichte van die voor 2021.

Kan de btw op een bedrijfsauto worden teruggevorderd?

Kan de btw op een bedrijfswagen worden teruggevorderd? Hoe zit het met elektrische auto's? Wat zijn de voorwaarden en uitzonderingen?

La belasting en elektrische voertuigen al behandeld in onze artikelen over dit onderwerp. We gaan nu kijken naar de btw op bedrijfswagens.

Een korte geschiedenis van BTW

BTW of belasting op de toegevoegde waarde is een verbruiksbelasting die in 1954 in Frankrijk werd uitgevonden. Voordat de btw werd ingevoerd, moesten bedrijven belastingen betalen, die ze doorberekenden in hun verkoopprijzen. Het probleem was dat hoe meer tussenpersonen er waren, hoe hoger de prijs werd.

Met btw betaalt de eindconsument, ongeacht het aantal tussenpersonen, dezelfde belasting, d.w.z. over het algemeen 20 % van de prijs exclusief btw van het product.

De koper betaalt dus BTW aan het bedrijf waarvan hij het product koopt en niet aan de staat.

Elk bedrijf dat betrokken is bij de productie van het gekochte product betaalt deze belasting vervolgens aan de staat.

Laten we een concreet voorbeeld nemen:

U koopt apparatuur voor €24.000 inclusief btw. In dit geval is de btw €4.000.

De verkoper zal €4.000 aan btw (output-btw) innen.

De verkoper trekt dan de BTW af die zijn leveranciers hem aanrekenen bij de aankoop van de goederen, de zogenaamde aftrekbare BTW, en betaalt het verschil aan de overheid.

Het btw-concept is echter anders voor bedrijfswagens.

Is het mogelijk om BTW terug te vragen op een elektrische auto van de zaak?

In theorie niet. BTW kan niet worden teruggevorderd op privé-auto's voor zakelijk gebruik, ongeacht hoe deze zijn aangeschaft (langetermijnverhuur, lease met koopoptie of contante aankoop).

Als de werknemer de auto op persoonlijke basis koopt voor zakelijk gebruik en daarom recht heeft op kilometervergoedingenEr moet BTW worden betaald. Het bedrijf kan geen BTW terugvorderen.

Uitzonderingen

U kunt btw terugvorderen als u commerciële of bedrijfsvoertuigen koopt, ongeacht hoe ze zijn gekocht (langetermijnverhuur, lease met koopoptie of contante aankoop) :

- bedrijfsvoertuigen (CUV's) of lichte bedrijfsvoertuigen (LCV's).

- industriële voertuigen (VI).

- privévoertuigen (PS), maar alleen als ze gebruikt worden voor rijlessen of personenvervoer (taxi, VTC).

- personenauto's te huur.

- 2-zits afgeleiden van personenauto's (PC's), op voorwaarde dat het kentekenbewijs de naam bestelwagen (CTTE) of 02 voor het aantal zitplaatsen vermeldt.

De BTW kan worden teruggevorderd als de auto wordt doorverkocht aan een handelaar in tweedehands auto's.

Wanneer u uw voertuig verkoopt, is de verkoop van een goed dat geen recht op btw-aftrek heeft gegeven, vrijgesteld van btw (artikel 261-3-1° van het algemene belastingwetboek). De koper van een bedrijfswagen zal dus geen btw kunnen aftrekken.

In het specifieke geval van doorverkoop aan een dealer van tweedehands voertuigenIn sommige gevallen kan het bedrijf een deel van de oorspronkelijk betaalde btw terugvorderen.

Merk op dat een dealer de BTW kan terugvorderen als de auto eerder altijd eigendom van bedrijven is geweest.

Kan de btw op brandstof worden teruggevorderd?

Ja, BTW kan worden teruggevorderd op brandstof, maar tegen verschillende tarieven voor verschillende soorten brandstof.

| Carburant | TVA herstelbaar |

|---|---|

|

Diesel

|

80 %

|

|

LPG (vloeibaar petroleumgas: een mengsel van butaan en propaan)

|

100 %

|

|

CNG

|

100 %

|

|

Elektriciteit

|

100 %

|

Naast de btw profiteren bedrijven van een belasting voordelig elektrische auto's:

- Geende belasting op het gebruik van personenvoertuigen voor economische doeleinden.

- Vrijstelling van registratierechten.

- Afschrijvingsbasis van €30.000.

Belasting op het gebruik van personenvoertuigen voor economische doeleinden

Wat is de hoeveelheidbelasting op het gebruik van personenvoertuigen voor economische doeleindenvoor elektrische auto's?

Labelasting op het gebruik van personenvoertuigen voor economische doeleinden is een belasting die geheven wordt op de privévoertuigen van een bedrijf. Hoe wordt deze berekend? Hoeveel kost het per jaar? Hoe zit het met elektrische auto's? Dat is wat we in dit gedeelte samen zullen bekijken.

Belasting op het gebruik van personenauto's voor economische doeleinden: definitie

Om het eenvoudig te zeggen,belasting op het gebruik van personenvoertuigen voor economische doeleindenis een belasting die wordt geheven op bedrijven die hun statutaire zetel of een vestiging in Frankrijk hebben. Deze belasting is van toepassing op de passagiersvoertuigen die zij gebruiken, bezitten of huren.

Wat is een personenauto?

Dit is een voertuig dat ontworpen is om mensen te vervoeren. Het heeft maximaal 9 zitplaatsen, inclusief de bestuurder. Het heeft een achterbank en kan meer dan 2 personen vervoeren. Het wordt aangeduid als een personenauto op het J.1-gedeelte van uw kentekenbewijs.

Labelasting op het gebruik van personenvoertuigen voor economische doeleindenmoet elk jaar betaald worden aan de Service des Impôts des Entreprises (SIE).

Het wordt berekend aan de hand van verschillende criteria:

- de CO2-uitstoot van het voertuig,

- de datum van in omloop brengen,

- voertuigbrandstof (diesel, benzine).

Hoe wordt de belasting op het gebruik van privé-auto's voor zakelijke doeleinden berekend?

Labelasting op het gebruik van personenvoertuigen voor economische doeleinden (voorheen TVS) is de som van twee componenten:

- 1ʳᵉ component: Een tarief dat wordt toegepast op basis van de CO2/km-uitstoot.

| CO2-uitstoot (g/km) | Marginaal tarief |

|---|---|

|

Tot 12g/km

|

0 €

|

|

13 tot 45 g/km

|

1 €

|

|

45 tot 52 g/km

|

2 €

|

|

53 tot 79 g/km

|

3 €

|

|

80 tot 95 g/km

|

4 €

|

|

96 tot 112 g/km

|

10 €

|

|

113 tot 128 g/km

|

50 €

|

|

129 tot 145 g/km

|

60 €

|

|

Meer dan 146 g/km

|

65 €

|

- 2ᵉ component: Een tarief gebaseerd op de uitstoot van luchtverontreinigende stoffen

Het doel van dit onderdeel is om de meest vervuilende voertuigen te belasten op basis van hun brandstof. Diesel vervuilt meer dan benzine, dus wordt het zwaarder belast.

| Jaar van in omloop brengen | Essentie | Diesel | Elektrique |

|---|---|---|---|

|

2011 à 2014

|

45 €

|

100 €

|

0 €

|

|

2015 tot heden

|

20 €

|

40 €

|

0 €

|

Labelasting op het gebruik van personenvoertuigen voor economische doeleindenis de som van de twee componenten.

Voorbeeld : Ik heb mijn nieuwe auto in januari 2019 gekocht, die 138 g/km CO2 uitstoot en op diesel rijdt.

Belasting op het gebruik van personenvoertuigen voor economische doeleinden = 1ʳᵉ component + 2ᵉ component

= (138 * 6,50) + 40

= €937/jaar

Welke voertuigen vallen onder de belasting op het gebruik van privé-auto's voor zakelijke doeleinden?

Labelasting op het gebruik van personenvoertuigen voor economische doeleindenheeft betrekking op bepaalde soorten voertuigen:

- voertuigen die geregistreerd zijn in de categorie "PC".

- multifunctionele voertuigen van categorie "N1" die bestemd zijn voor het vervoer van personen en hun bagage of goederen.

- voertuigen met ten minste 5 zitplaatsen met als Europese carrosseriecode pick-up trucks.

(Er is sprake van een zitje als het voertuig is uitgerust met "toegankelijke" verankeringen, d.w.z. verankeringen die gebruikt kunnen worden).

Goed om te weten bedrijfsvoertuigen van de van of bestelwagen vallen niet onder de classificatie voor personenauto's.

Kortom, als het voertuig :

- Als uw voertuig wordt gebruikt om goederen te vervoeren, betaalt u geen belasting op het gebruik van personenvoertuigen voor economische doeleinden.

- mensen vervoert, bent u belastingplichtig.

De belasting op het gebruik van personenauto's voor economische doeleinden voor elektrische auto's

Elektrische voertuigen zijn niet onderworpen aan de belasting op het gebruik van personenauto's voor economische doeleinden.

Deze vrijstelling geldt alleen voor voertuigen die minder dan 20g/km CO2 uitstoten.

Zoals we hierboven zagen, is de belasting op het gebruik van personenauto's voor economische doeleinden de som van de twee componenten. De berekening voor elektrische auto's is daarom anders.

Voorbeeld : Ik heb mijn elektrische auto in januari 2019 gekocht, die 0 g/km CO2 uitstoot en op elektrische stroom rijdt.

Belasting op het gebruik van personenvoertuigen voor economische doeleinden = 1ʳᵉ component + 2ᵉ component

= 0 + 0

= 0 €

Welke andere voertuigen zijn vrijgesteld van belasting op het gebruik van privé-auto's voor zakelijke doeleinden?

In bepaalde gevallen bent u vrijgesteld van belasting op het gebruik van privé-auto's voor zakelijke doeleinden:

- transportvoertuigen die beschikbaar zijn voor het publiek (taxi's en VTC's, bijvoorbeeld);

- voertuigen die uitsluitend bestemd zijn voor de verkoop (auto's die eigendom zijn van autodealers, bijvoorbeeld);

- voertuigen toegankelijk voor gehandicapten Als een voertuig toegankelijk is voor een persoon met een handicap, valt het onder categorie M1, wat betekent dat het is vrijgesteld van belasting op het gebruik van personenvoertuigen voor economische doeleinden.

- voertuigen die gebruik maken van een combinatie van benzine en aardgas, brandstof of vloeibaar petroleumgas zijn permanent vrijgesteld (als de CO2-uitstoot minder is dan of gelijk is aan 50 g/km) of tijdelijk vrijgesteld (als de CO2-uitstoot tussen 60 en 100 g/km is) van de eerste component van het belastingtarief.

- voertuigen te huurals het doel van het bedrijf autoverhuur is;

- voertuigen die uitsluitend voor onderwijsdoeleinden worden gebruikt rijlessen (rijscholen) of sportwedstrijden (met uitzondering van bedrijven die rijlessen op circuits aanbieden, die belastbaar zijn);

- voertuigen die uitsluitend bestemd zijn voor gebruik in de landbouw (passagiersvoertuigen).

Elektrische voertuigen zijn daarom vrijgesteld van deze belasting voor bedrijven. Maar dit is niet het enige belastingvoordeel van elektrische voertuigen. Aarzel niet om ons dossier over de belasting voor meer informatie.

Lees ook - TCO (Total cost of ownership): hoe kan deze worden berekend en geoptimaliseerd?

Bonus: afschrijving van de batterij van elektrische voertuigen

Ja, u leest het goed, het is mogelijk om de accu van uw elektrische voertuig af te schrijven, deze wordt beschouwd als onderdeel van de uitrusting van uw voertuig en kan daarom worden afgeschreven op basis van een factuur die uw dealer heeft gestuurd.

De dempingsbasis van de batterij bevindt zich tussen €10.000 en €26.000, afhankelijk van het vermogen van de batterij en kan worden uitgevoerd gedurende één jaar of gedurende de eigendomsperiode van het voertuig.

De batterij kan worden afgeschreven, ongeacht zijn waarde, op voorwaarde dat wordt aangetoond dat hij ofwel :

- op de aankoopfactuur van het voertuig wordt afgeschreven vanaf de aankoopdatum tot het einde van het boekjaar van het bedrijf, of over een periode van 5 jaar of minder

Ofwel,

- op een aparte factuur, wat het voordeel heeft dat er geen plafond is voor fiscaal aftrekbare afschrijvingen.

- 30.000 voor het voertuig

- 12.000 voor de batterij

- nog €30.000 voor het voertuig.

- 13.000 voor de batterij.

Belasting op voertuigen met inwendige verbranding VS elektrische voertuigen

| Diesel auto | Elektrisch voertuig | |

|---|---|---|

|

Basisprijs

|

33 000 €

|

33 000 €

|

|

CO2

|

138 g/km

|

0 g/km

|

|

Belasting op het gebruik van personenvoertuigen voor economische doeleinden

|

937 €/jaar

|

0 €/jaar

|

|

Afschrijvingsbasis

|

9 900 €

|

30 000 €

|

|

Batterijdemping

|

0 €

|

+ 10 000 €

|

Belasting op elektrische voertuigen zal daarom voordeliger zijn in 2024.

U bespaart niet alleen geld op brandstof, maar kunt ook profiteren van een aantrekkelijk belastingbeleid:

- Afschrijvingsbasis gehandhaafd op €30.000 voor elektrische voertuigen.

- Geen belasting op het gebruik van personenvoertuigen voor economische doeleinden.

- Vrijstelling van registratiekosten in de meeste regio's van Frankrijk.

- U kunt de accu van uw elektrische voertuig misschien afschrijven.

In een notendop

Voordat u uw volgende bedrijfswagen kiest, moet u weten wat de fiscale status ervan is. Naast een goed imago en brandstofbesparing is de elektrische auto is een echte belastingkans voor u, nu u de regels van het spel begrijpt. Belasting op elektrische voertuigen is een kans voor uw bedrijf en het zou verstandig zijn om hiernaar te gaan kijken.

Lees ook - TCO (Total cost of ownership): hoe kan deze worden berekend en geoptimaliseerd?