Steuern: Definitionen

Die Besteuerung ist oft ein komplexes Thema. Die Gesetze ändern sich mit jeder Regierung und es ist kompliziert, auf dem Laufenden zu bleiben.

Steuern sind die Gesamtheit der Regeln, die vom Staat oder den Gebietskörperschaften zur Erhebung von Steuern und anderen Zwangsabgaben aufgestellt werden.

Kurz gesagt ist die Besteuerung ein Rahmen, der vom Staat geschaffen wurde, um wiederkehrende Einkünfte zu erzielen, um die Bedürfnisse des Landes, in dem Sie praktizieren und leben, zu finanzieren.

Da das Steuerrecht jedoch eine Reihe von Regeln ist, können Sie, wenn Sie diese Regeln beherrschen, diese nicht einfach hinnehmen, sondern zu Ihrem Vorteil nutzen. Dies gilt insbesondere für Firmenwagen.

Wir werden hier die Steuervorschriften erläutern, die für Sie von Interesse sind, wenn Sie ein oder mehrere Fahrzeuge für Ihr Unternehmen besitzen und Sie verstehen möchten, was auf dem Spiel steht und wie Sie Ihre Situation optimieren können.

Besteuerung von Elektrofahrzeugen: 2023

Der größte Unterschied bei der Besteuerung von Elektrofahrzeugen ist die Senkung des Umweltbonus für Unternehmen im Jahr 2022. Tatsächlich wird der Der Öko-Bonus für Elektrofahrzeuge wird auf 20 % gesenkt. für Unternehmen im Jahr 2023 auf 3.000 €.

Weitere Änderungen in 2023 :

- Die Abschreibungsbasis für Elektro- und Hybridfahrzeuge bleibt im Jahr 2023 unverändert.

- Der WLTP-Standard wurde bis 2023 weiterentwickelt. Dieser Standard misst die CO2-Emissionen jedes Fahrzeugs genauer und wird daher die Werte der CO2-Emissionen von Fahrzeugen mit Verbrennungsmotor erhöhen.

- Der ökologische Malus wird also steigen: Da die Berechnung des ökologischen Malus auf dem CO2-Ausstoß basiert und dieser mit der neuen WLTP-Norm steigen wird, steigen die Preise 2023.

- Die Höhe der Steuer auf die Nutzung von Fahrzeugen mit Verbrennungsmotor für wirtschaftliche Zwecke wird ebenfalls durch die neue Skala des ökologischen Malus 2023 beeinflusst werden.

Gute Nachrichten: Obwohl der Umweltbonus im Dezember 2022 auslaufen sollte, wird er bis 2023 verlängert.

Vergleichstabelle für den Umweltbonus 2023 vs. 2024

| Obergrenze 2023 | Obergrenze 2024 | |

|---|---|---|

| Neues Elektro- oder Wasserstoffauto (1) - RFR> 15 400 €(5) | 5 000 € | 4 000 € |

| Neues Elektro- oder Wasserstoffauto (1) - RFR≤ 15.400 €(5) | 7 000 € | 7 000 € |

| Neues Elektro- oder Wasserstoffauto (1) - juristische Person | 3 000 € | - |

| Gebrauchte Elektro- oder Wasserstoffautos | 1 000 € | - |

| Neue leichte Nutzfahrzeuge mit Elektro- oder Wasserstoffantrieb (2) -RFR > 15 400 €(5) | 6 000 € | 5 000 € |

| Neues leichtes Nutzfahrzeug mit Elektro- oder Wasserstoffantrieb (2) -RFR ≤ 15 400 €(5) | 8 000 € | 8 000 € |

| Neue leichte Nutzfahrzeuge mit Elektro- oder Wasserstoffantrieb (2) - juristische Person | 4 000 € | 3 000 € |

| Gebrauchte leichte Nutzfahrzeuge mit Elektro- oder Wasserstoffantrieb | 1 000 € | - |

| Neues Elektrofahrzeug mit 2 oder 3 Rädern oder vierrädriges Elektrofahrzeug (3) ≤ 3 kW | 100€ | 100€ |

| Neues Elektrofahrzeug mit 2 oder 3 Rädern oder vierrädriges Elektrofahrzeug (4) ≥ 3 kW | 900€ | 900€ |

Fahrzeugbesteuerung: Nutzfahrzeug oder Personenkraftwagen? Wie wählen?

Wenn man über die Besteuerung von Fahrzeugen spricht, muss man zwischen zwei Arten von Fahrzeugen für Ihr Unternehmen unterscheiden, die einen sehr wichtigen Einfluss auf die Besteuerung Ihres Fuhrparks haben werden.

- Das Nutzfahrzeug (NF): Fahrzeug, das für die Beförderung von Gütern und nicht von Personen konzipiert ist.

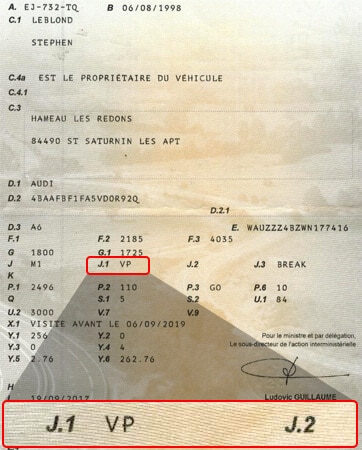

Das Nutzfahrzeug muss also eine Spezifikation erfüllen, um im Feld J1 des Fahrzeugscheins den Status eines SUV zu erhalten.

- Es dürfen maximal zwei Sitzplätze auf dem Vordersitz vorhanden sein.

- Keine Rückbank oder Verankerungspunkte haben, die die Nutzung der Rücksitze erlauben.

- Der Personenwagen (PKW) PKW: Ein Fahrzeug, das für die Beförderung von Personen und nicht ausschließlich für die Beförderung von Gütern konzipiert ist.

Der PKW, der im Feld J1 des Fahrzeugscheins als PKW (Personenkraftwagen) bezeichnet wird, kann bis zu 9 Personen einschließlich des Fahrers befördern.

Gönnen Sie sich ein geleastes Elektroauto

Möchten Sie auf ein geleastes Elektroauto umsteigen? Beev bietet Ihnen 100%ige Elektroautos zu ausgehandelten Preisen und Ladelösungen.

Die Abschreibung Ihres Fahrzeugs: die geltenden Regeln

Ein Unternehmen kann eine Reihe von Gütern abschreiben. Das Prinzip derAbschreibung von Computern ist weithin bekannt, das von Fahrzeugen dagegen wenig. Wenn Sie im Jahr 2023 ein neues Fahrzeug kaufen, gelten die folgenden Steuerregeln.

Gemäß der neuen Änderung des Senats "sollen Unternehmen steuerlich dazu ermutigt werden, Fahrzeuge mit niedrigen und sehr niedrigen Emissionen zu erwerben, um die Begrünung des französischen Fahrzeugparks zu beschleunigen. Wir wird davon ausgegangen, dass mehr als 50 % der neuen Fahrzeuge, die in Verkehr gebracht werden, Unternehmen oder öffentlichen Verwaltungen gehören. Von diesen Fahrzeugen sind 79% Dieselfahrzeuge und nur 4% Elektro- und Hybridfahrzeuge.

Ihr Fahrzeug wird im Laufe der Zeit an Wert verlieren, wenn Sie es nutzen.

Die Abschreibung berücksichtigt diesen zeitlichen Wertverlust Ihres Fahrzeugs: Es kann dann als eine Belastung darstellen. für Ihr Unternehmen angesehen werden.

Diese Belastung ist der Verlust des Wertes eines Vermögenswertes im Laufe der Zeit (der Vermögenswert ist Ihr Fahrzeug).

Um zu verstehen :

Gewinn = Umsatz - Kosten

Einfach ausgedrückt, ist die Abschreibung ein Aufwand und wird daher Ihren Gewinn und damit Ihre Körperschaftssteuer verringern.

Die Abschreibungsregeln für Fahrzeuge sind unterschiedlich, je nachdem, ob Sie ein Nutzfahrzeug oder einen PKW besitzen.

- Der einfachste Fall : das Nutzfahrzeug. Die Abschreibungsbasis beträgt 100 % über einen Zeitraum von 4 bis 5 Jahren.

Beispiel Ich habe im Januar 2023 ein neues Nutzfahrzeug für 20.000 € gekauft. Die Abschreibungsdauer beträgt 4 Jahre.

Die jährliche Abschreibung wird 20.000 €/4 = 5.000 € betragen. In meiner Gewinn- und Verlustrechnung wird der Aufwand für mein Unternehmen daher 5.000 € betragen.

- Der komplizierteste Fall jetzt, der Personenkraftwagen. Sie werden durch die Besteuerung und die vom Staat aufgestellten Regeln geregelt. Frankreich hat das Ziel, den französischen Fahrzeugbestand durch eine Steuerpolitik, die je nach Fahrzeug mehr oder weniger vorteilhaft ist, immer sauberer zu machen.

In diesem Sinne hängt die Abschreibungsbasis vom Jahr des Erwerbs des Fahrzeugs und seiner CO2-Emissionsrate/km ab.

Die Abschreibungsbasis ist je nach dem CO2-Emissionsgrad des Fahrzeugs gemäß der folgenden Tabelle unterschiedlich. Im Jahr 2019 war die Skala anders.

| Decke | 2022 | 2023 |

|---|---|---|

|

30 000 € |

< 20 g de CO2 / km |

- |

|

20 300 € |

Von 20 g bis 50 g |

- |

|

18 300 € |

Von 60 g bis 135 g |

Von 60 g bis 130 g |

|

9 900 € |

> 135 g |

> 130 g |

Kann ich die Mehrwertsteuer für ein Firmenfahrzeug zurückfordern?

Kann ich die Mehrwertsteuer für ein Firmenfahrzeug zurückfordern? Was ist mit Elektroautos? Was sind die Bedingungen und Ausnahmen?

Die Besteuerung von Fahrzeugen und Elektrofahrzeugen wurde bereits in unseren Artikeln zu diesem Thema behandelt. Wir werden uns hier mit der Mehrwertsteuer für Firmenwagen beschäftigen.

Kurze Geschichte der Mehrwertsteuer

Die Mehrwertsteuer (TVA oder Taxe sur la valeur ajoutée) ist eine Verbrauchssteuer, die 1954 in Frankreich eingeführt wurde. Vor der Einführung der Mehrwertsteuer unterlagen die Unternehmen Steuern, die sie auf ihre Verkaufspreise aufschlugen. Das Problem: Je mehr Zwischenhändler es gab, desto höher stieg der Preis.

Bei der Mehrwertsteuer zahlt der Endverbraucher unabhängig von der Anzahl der Zwischenhändler die gleiche Steuer, d.h. in der Regel 20% des Preises des Produkts ohne Mehrwertsteuer.

Der Käufer zahlt daher die Mehrwertsteuer an das Unternehmen, von dem er das Produkt kauft, und nicht an den Staat.

Jedes Unternehmen, das an der Herstellung des gekauften Produkts beteiligt war, führt diese Steuer an den Staat ab.

Nehmen wir ein konkretes Beispiel

Sie kaufen Ausrüstung für 24.000 € (inkl. MwSt.). In diesem Fall beträgt die Mehrwertsteuer 4.000 €.

Der Verkäufer wird 4.000 € Umsatzsteuer einziehen (einbehaltene Umsatzsteuer).

Der Verkäufer zieht dann die Mehrwertsteuer ab, die ihm von seinen Lieferanten beim Kauf der Waren berechnet wird, die sogenannte Vorsteuer, und zahlt die Differenz an den Staat zurück.

Das Konzept der Mehrwertsteuer ist jedoch bei Firmenwagen anders.

Kann ich die Mehrwertsteuer auf ein Elektroauto in einem Unternehmen zurückfordern?

In der Theorie nicht. Die MwSt. kann für gewerblich genutzte PKWs nicht erstattet werden, unabhängig von der Art des Kaufs(Langzeitmiete, Leasing mit Kaufoption oder Barkauf).

Wenn der Arbeitnehmer das Auto privat für die berufliche Nutzung kauft und dafür Anspruch auf eine Kilometerpauschale hat. Kilometerpauschalemuss er die Mehrwertsteuer zahlen. Das Unternehmen kann die Mehrwertsteuer nicht zurückfordern.

Die Ausnahmen

Sie können die Mehrwertsteuer zurückfordern, wenn Sie Nutzfahrzeuge oder Firmenwagen kaufen, unabhängig von der Art des Kaufs(Langzeitmiete, Miete mit Kaufoption oder Barkauf).

- Nutzfahrzeuge (VU) oder leichte Nutzfahrzeuge (VUL).

- Industriefahrzeuge (VI).

- Personenkraftwagen (PKW), aber nur, wenn sie im Rahmen einer Fahrschule oder für die Beförderung von Personen (Taxi, VTC) genutzt werden.

- Personenkraftwagen (PKW), die zur Vermietung bestimmt sind.

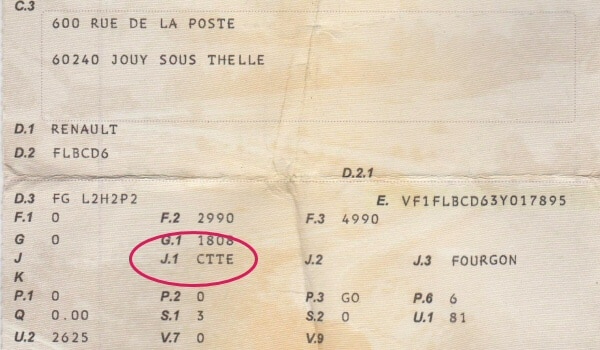

- zweisitzige Derivate von Personenkraftwagen (PKW), sofern im Fahrzeugschein die Bezeichnung "Kleintransporter" (CTTE) oder 02 für die Anzahl der Sitze angegeben ist.

Es ist möglich, die MwSt. zurückzufordern, wenn das Fahrzeug an einen Gebrauchtwagenhändler verkauft wird.

Wenn Sie Ihr Fahrzeug verkaufen, ist der Verkauf eines Gutes, das kein Recht auf Vorsteuerabzug eröffnet hat, von der MwSt. befreit (Artikel 261-3-1° des Allgemeinen Steuergesetzbuches). Der Käufer eines Firmenwagens kann daher keine Mehrwertsteuer abziehen.

In einem besonderen Fall des Weiterverkaufs an einen GebrauchtwagenhändlerIn diesem Fall kann das Unternehmen manchmal einen Teil der ursprünglich gezahlten Mehrwertsteuer zurückfordern.

Bitte beachten Sie, dass ein Händler die Mehrwertsteuer zurückfordern kann, wenn das Auto vorher immer im Besitz von Unternehmen war.

Kann ich die Mehrwertsteuer auf Kraftstoff zurückfordern?

Ja, die Mehrwertsteuer kann auf Kraftstoffe erstattet werden, aber je nach Art des Kraftstoffs gelten unterschiedliche Sätze.

| Treibstoff | Rückforderbare Mehrwertsteuer |

|---|---|

|

Diesel |

80 % |

|

LPG (Liquified Petroleum Gas: eine Mischung aus Butan und Propan) |

100 % |

|

CNG |

100 % |

|

Elektrizität |

100 % |

Neben der Mehrwertsteuer genießen Unternehmen eine Reihe weiterer Vorteile. Steuervorteile in Bezug auf Elektroautos (Pkw).

- Keine Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke.

- Befreiung von den Gebühren für den Fahrzeugbrief.

- Abschreibungsbasis von 30.000 €.

Die Steuer auf die Nutzung von Personenfahrzeugen für wirtschaftliche Zwecke

Wie hoch ist die Steuer auf die wirtschaftliche Nutzung von Personenfahrzeugen für Elektroautos?

Die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke ist eine Steuer, die sich auf die Personenkraftwagen eines Unternehmens bezieht. Wie wird sie berechnet? Wie hoch sind die Kosten pro Jahr? Was ist mit Elektroautos? Dies werden wir in diesem Artikel gemeinsam betrachten.

Die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke: Definition

Um es einfach auszudrücken, Die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke ist eine Steuer, die in Frankreich erhoben wird. ist eine Steuer, die Unternehmen betrifft, die ihren Sitz in Frankreich oder eine Niederlassung in Frankreich haben. Diese Steuer betrifft die Personenfahrzeuge, die sie nutzen, besitzen oder vermieten.

Was ist ein Personenwagen?

Dies ist ein Fahrzeug, das für die Beförderung von Personen bestimmt ist. Es hat maximal 9 Sitze einschließlich des Fahrers. Es hat eine Rückbank und kann mehr als 2 Personen befördern. Es trägt die Bezeichnung VP auf dem Kriterium J.1 in Ihrem Fahrzeugschein.

Die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke ist jährlich an den Service des impôts des entreprises (SIE) zu zahlen .

Sie wird nach mehreren Kriterien berechnet:

- die CO2-Emissionen des Fahrzeugs,

- das Datum der Einführung in den Verkehr,

- der Kraftstoff des Fahrzeugs (Diesel, Benzin).

Wie wird die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke berechnet?

Die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke ist eine Summe aus zwei Komponenten:

- 1ʳᵉ Komponente: Ein Tarif, der in Abhängigkeit von der CO2-Emissionsrate/km angewendet wird.

| CO2-Emissionsrate (g/km) | Tarif pro g/km |

|---|---|

|

Bis zu 20g/km |

0 € |

|

21 bis 60g/km |

1 € |

|

61 bis 100g/km |

2 € |

|

101 bis 120 g/km |

4,50 € |

|

121 bis 140 g/km |

6,50 € |

|

141 bis 160 g/km |

13 € |

|

161 bis 200 g/km |

19,50 € |

|

201 bis 250 g/km |

23,50 € |

|

Über 250 g/km |

29 € |

- 2ᵉ Komponente: Ein Tarif, der in Abhängigkeit von der Emission von Luftschadstoffen angewandt wird.

Das Ziel dieser Komponente ist es, die Fahrzeuge mit der höchsten Umweltbelastung je nach Kraftstoff zu besteuern. Dieselkraftstoff ist umweltschädlicher als Benzin und wird daher höher besteuert.

| Jahr der Einführung | Benzin | Diesel | Elektrisch |

|---|---|---|---|

|

2011 à 2014 |

45 € |

100 € |

0 € |

|

2015 bis jetzt |

20 € |

40 € |

0 € |

Die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke ist die Summe der beiden Komponenten .

Beispiel: Ich habe mein neues Fahrzeug im Januar 2019 gekauft, das 138 g/km CO2 ausstößt und mit Diesel betrieben wird.

Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke. = 1ʳᵉ Komponente + 2ᵉ Komponente

= (138 * 6,50) + 40

= 937 €/Jahr

Welche Fahrzeuge sind von der Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke betroffen?

Die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke betrifft bestimmte Arten von Fahrzeugen:

- Fahrzeuge, die in der Kategorie "VP" registriert sind.

- Mehrzweckfahrzeuge, die als Klasse "N1" klassifiziert sind und für die Beförderung von Fahrgästen und deren Gepäck oder Eigentum bestimmt sind.

- Fahrzeuge mit mindestens 5 Sitzplätzen, deren europäischer Karosseriecode Pick-up-Trucks ist.

(Ein Sitzplatz wird als vorhanden betrachtet, wenn das Fahrzeug mit "zugänglichen" Verankerungen ausgestattet ist, d.h., die benutzt werden können).

Gut zu wissen: Nutzfahrzeuge vom Typ Kastenwagen oder Lieferwagen fallen nicht unter die Klassifizierung als Personenkraftwagen.

Kurz gesagt, wenn das Fahrzeug :

- Waren transportiert, zahlen Sie keine Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke.

- Personen befördert, sind Sie steuerpflichtig.

Die Steuer auf die Nutzung von Personenkraftwagen zu wirtschaftlichen Zwecken für wirtschaftliche Zwecke für Elektroautos

Elektrofahrzeuge unterliegen nicht der Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke

.

Diese Befreiung gilt nur für Fahrzeuge, die weniger als 20 g/km CO2 ausstoßen.

Wie bereits erwähnt, ist die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke die Summe der beiden Komponenten. Die Berechnung für Elektroautos ist daher anders.

Beispiel : Ich habe im Januar 2019 mein Elektrofahrzeug gekauft, das 0 g/km CO2 ausstößt und mit elektrischer Energie betrieben wird.

Die Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke. = 1ʳᵉ Komponente + 2ᵉ Komponente

= 0 + 0

= 0 €

Welche anderen Fahrzeuge sind von der Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke befreit?

In einigen Fällen sind Sie von der Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke befreit:

- Transportfahrzeuge, die der Öffentlichkeit zur Verfügung stehen (z.B. Taxis und VTC);

- Fahrzeuge, die ausschließlich für den Verkauf bestimmt sind. (z.B. Autos von Autohändlern);

- Fahrzeuge, die für Behinderte zugänglich sind Wenn ein Fahrzeug für eine behinderte Person zugänglich ist, fällt es unter die Kategorie M1, wodurch es von der Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke befreit werden kann.

- Fahrzeuge, die gleichzeitig mit Benzin und Erdgas oder Flüssiggas betrieben werden, sind dauerhaft (bei einem CO2-Ausstoß von bis zu 50 g/km) oder vorübergehend (bei einem CO2-Ausstoß zwischen 60 und 100 g/km) von der ersten Komponente des Steuertarifs befreit. Die Steuer wird von der ersten Komponente des Steuertarifs befreit.

- Fahrzeuge, die zur Vermietung bestimmt sindWenn der Zweck des Unternehmens die Vermietung von Fahrzeugen ist;

- Fahrzeuge, die ausschließlich für den Unterricht bestimmt sind (außer für Unternehmen, die Sportfahrer auf Rennstrecken sind, die steuerpflichtig sind);

- Fahrzeuge, die ausschließlich für den landwirtschaftlichen Gebrauch bestimmt sind (Personenwagen).

Elektrofahrzeuge sind daher von dieser Belastung für Unternehmen befreit. Dies ist jedoch nicht der einzige steuerliche Vorteil von Elektrofahrzeugen. Weitere Informationen finden Sie in unserem Dossier über die Besteuerung von Elektrofahrzeugen.

Lesen Sie auch -. TCO (Total cost of ownership): Wie kann man sie berechnen und optimieren?

Bonus: Abschreibung der Batterie von Elektrofahrzeugen

Ja, ja, Sie haben richtig gelesen, es ist möglich, die Batterie eines Elektrofahrzeugs abzuschreiben, die als Ausrüstung des Fahrzeugs betrachtet wird und daher auf der Grundlage einer von Ihrem Händler übermittelten Rechnung abgeschrieben werden kann.

Die Abschreibungsbasis für die Batterie liegt je nach Leistung der Batterie zwischen 10.000 € und 26.000 € und kann entweder über ein Jahr oder über die gesamte Besitzdauer des Fahrzeugs erfolgen.

Die Batterie kann unabhängig von ihrem Wert abgeschrieben werden:

- Die Abschreibung erfolgt vom Tag des Kaufs bis zum Ende des Geschäftsjahres des Unternehmens oder über einen Zeitraum von bis zu fünf Jahren.

Oder,

- Dies hat den Vorteil, dass es keine Obergrenze für die steuerlich absetzbare Abschreibung gibt.

- 30.000 € für das Fahrzeug

- 12.000 € für die Batterie

- 30.000 € für das Fahrzeug.

- 13.000 € für die Batterie.

Besteuerung von Fahrzeugen mit Verbrennungsmotor VS Elektrofahrzeuge

| Diesel-Fahrzeug | Elektrisches Fahrzeug | |

|---|---|---|

|

Grundpreis |

33 000 € |

33 000 € |

|

CO2 |

138 g/km |

0 g/km |

|

Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke |

937 €/Jahr |

0 €/Jahr |

|

Abschreibungsbasis |

9 900 € |

30 000 € |

|

Dämpfung der Batterie |

0 € |

+ 10 000 € |

Die Besteuerung von Elektrofahrzeugen wird daher im Jahr 2023 günstiger sein.

Zusätzlich zu den Einsparungen bei den Kraftstoffkosten können Sie von einer attraktiven Steuerpolitik profitieren:

- Die Abschreibungsbasis von 30.000 € für Elektrofahrzeuge wurde beibehalten.

- Keine Steuer auf die Nutzung von Personenkraftwagen für wirtschaftliche Zwecke.

- Befreiung von den Gebühren für den Fahrzeugschein in den meisten Regionen Frankreichs.

- Möglichkeit, die Batterie Ihres Elektrofahrzeugs je nach Fall abzuschreiben.

Zusammenfassung

Bevor Sie Ihren nächsten Firmenwagen auswählen, sollten Sie sich gut über die Besteuerung informieren. Neben dem guten Image und der Kraftstoffersparnis ist ein Elektroauto eine echte steuerliche Chance für Sie, jetzt, da Sie die Spielregeln verstanden haben. Die Besteuerung von Elektrofahrzeugen ist eine Chance für Ihr Unternehmen und Sie sollten damit beginnen, sich damit zu befassen.

Lesen Sie auch -. TCO (Total cost of ownership): Wie kann man sie berechnen und optimieren?