Tout sur l’électrification de flottes d’entreprise

En 2025, la gestion d’une flotte automobile d’entreprise ne peut plus se limiter à des considérations opérationnelles. Le durcissement de la fiscalité sur les motorisations thermiques, les exigences croissantes de la loi LOM, l’extension des ZFE (Zones à Faibles Émissions) et la fin progressive des aides aux modèles hybrides imposent une remise à plat stratégique.

Dans ce contexte, le passage au 100 % électrique ne relève plus d’un choix environnemental, mais d’une décision économique rationnelle. À fiscalité constante, les flottes thermiques engendrent une charge nette croissante, tandis que les véhicules électriques bénéficient d’exonérations significatives (TVS, malus, AEN), de plafonds d’amortissements favorables et d’un TCO en forte baisse.

Table of contents

Les enjeux de la gestion de flotte en entreprise

Gérer une flotte automobile en entreprise implique de faire face à plusieurs problématiques majeures, souvent sous-estimées.

La multiplicité des véhicules et des utilisateurs complexifie le suivi et l’optimisation des ressources : affecter le bon véhicule à la bonne personne au bon moment nécessite une organisation précise et évolutive.

Par ailleurs, la fiscalité des véhicules professionnels est non seulement lourde, mais aussi en constante évolution, avec des règles difficiles à anticiper et parfois peu lisibles pour les gestionnaires qui ne sont pas experts du domaine.

Enfin, les entreprises font face à une pression croissante en matière de responsabilité sociétale des entreprises (RSE) : elles doivent s’adapter à des normes environnementales strictes, tout en répondant à des attentes internes fortes sur la réduction de leur empreinte carbone.

Le suivi des contrats : leasing, entretiens, assurances…

Une flotte est constituée d’une multitude de contrats distincts : leasing, assurances, entretiens, réparations…

Chacun possède ses propres échéances, ses modalités de gestion, ses alertes à respecter.

En l’absence d’un outil centralisé, les entreprises doivent jongler avec plusieurs plateformes, des tableurs ou des rappels manuels, ce qui augmente le risque d’oubli de renouvellement ou de non-conformité.

À terme, la perte ou la dispersion des informations peut engendrer des coûts cachés, voire des interruptions de service en cas d’oubli d’un contrat clé.

Le TCO : un indicateur clé, mais difficile à piloter

Le TCO (Total Cost of Ownership, ou coût total de possession) est devenu l’indicateur de référence pour toute décision concernant une flotte de véhicules.

Il ne s’agit pas uniquement du prix d’achat ou de location : le TCO intègre l’ensemble des coûts liés au véhicule sur sa durée de vie dans l’entreprise : assurance, entretien, énergie (carburant ou électricité), fiscalité, et revente éventuelle.

Cependant, dans la pratique, piloter ce TCO est un vrai défi. Les données nécessaires sont souvent éclatées entre plusieurs outils, prestataires ou départements. Calculer et suivre précisément ce coût exige des compétences et des outils spécifiques, difficiles à maîtriser pour un gestionnaire qui n’est pas spécialisé en contrôle de gestion ou en finance.

Résultat : sans digitalisation et centralisation des informations, il devient compliqué d’anticiper les dérives ou de prendre des décisions rationnelles.

TCO réduit : énergie, entretien et fiscalité

Le coût total de possession (TCO) d’un véhicule électrique est désormais inférieur à celui d’un thermique équivalent grâce à :

- un coût de l’énergie stable et compétitif

- une maintenance simplifiée (moins de pièces d’usure)

- des exonérations fiscales cumulées sur plusieurs années

Piloter un projet d’électrification

L’électrification d’une flotte n’est pas qu’une question d’image ou d’écologie : c’est une opportunité stratégique pour l’entreprise.

Tout d’abord, il existe de réels leviers fiscaux : les véhicules électriques bénéficient d’aides à l’achat, de réductions voire d’exonérations de taxes spécifiques, et d’un cadre réglementaire de plus en plus favorable.

Ensuite, à l’usage, le TCO des véhicules électriques peut s’avérer inférieur à celui des thermiques, notamment grâce à des coûts d’entretien moindres et à la stabilité du coût de l’énergie.

Cependant, tous les modèles ne se valent pas, et il est crucial d’anticiper les besoins des collaborateurs pour choisir les bons véhicules et mettre en place une politique d’affectation (car policy) pertinente.

La simulation du TCO d’un véhicule électrique permet d’objectiver la décision et de justifier les investissements auprès de la direction.

Enfin, piloter ce projet, c’est aussi être en capacité de suivre précisément l’évolution des émissions de CO₂ de la flotte, pour répondre aux exigences réglementaires comme aux ambitions RSE internes.

Gérer les collaborateurs & les affectations

L’attribution d’un véhicule à un collaborateur ne s’improvise pas : elle doit tenir compte du poste, des besoins en mobilité, des éventuels droits acquis et des spécificités liées à l’électrique (recharge, autonomie, etc.).

Le suivi des changements d’utilisateur, la restitution des véhicules, la gestion des états des lieux et le suivi administratif sont autant d’étapes clés pour garantir la disponibilité et la conformité du parc, tout en assurant la satisfaction des collaborateurs.

Suivre et optimiser les bornes

La montée en puissance de l’électrique pose la question de l’infrastructure de recharge.

Que les bornes soient installées sur site ou au domicile des collaborateurs, il est indispensable de pouvoir suivre leur statut technique, l’usage réel, les besoins de maintenance, et d’anticiper les évolutions nécessaires pour accompagner la croissance de la flotte.

Flottes d'entreprise : pourquoi passer à l’électrique en 2025

Une fiscalité de plus en plus pénalisante pour les motorisations thermiques

Hausse du malus écologique et du malus au poids

Depuis 2025, le seuil de déclenchement du malus CO₂ est abaissé à 113 g/km, avec une taxe pouvant atteindre 70 000 € pour les modèles les plus émetteurs. Le malus au poids s’ajoute pour les véhicules dépassant 1 600 kg, sans plafond cumulé inférieur à 70 000 €.

Nouvelle taxe sur les émissions (ex-TVS) et polluants atmosphériques

La TAVT remplace la TVS et s’applique désormais à tous les véhicules de tourisme. Seuls les véhicules électriques et à hydrogène sont totalement exonérés. En 2025, un modèle essence ou hybride peut générer jusqu’à 600 € de TAVT annuelle.

Manage your fleet easily with our dedicated tool

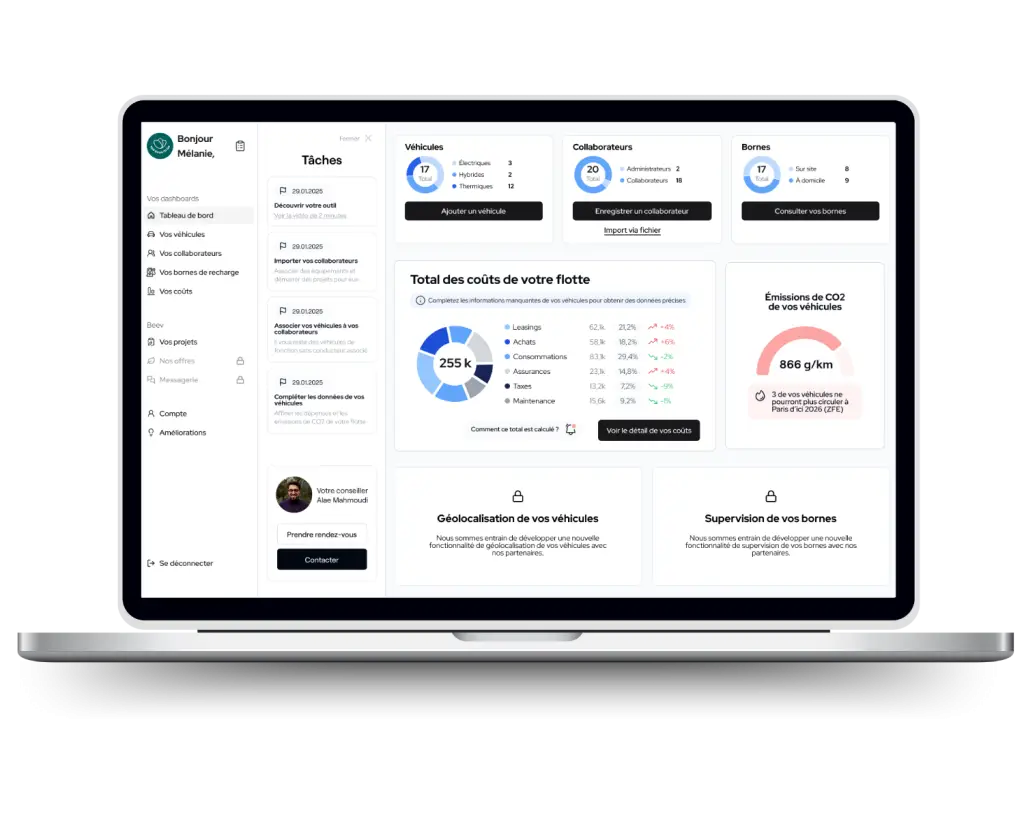

Un outil de gestion de votre flotte de A à Z

• Ajoutez votre flotte et vos collaborateurs en quelques clics

• Planifiez votre transition vers l’électrique et suivez vos objectifs RSE en temps réel

• Centralisez vos dépenses

Les véhicules électriques : un levier fiscal majeur pour les entreprises

Exonérations et abattements ciblés

Les véhicules 100 % électriques bénéficient :

- d’un abattement AEN de 70 % (plafonné à 4 582 €/an) depuis le 1er février 2025

- d’une exonération totale de TAVT

- d’un plafond d’amortissement de 30 000 €, sans réintégration fiscale

Anticiper les obligations réglementaires : LOM, ZFE et quotas VFE

La loi LOM : des quotas progressifs obligatoires

Depuis janvier 2025, les entreprises de plus de 100 VP doivent intégrer au moins 20 % de véhicules à faibles émissions (VFE) dans leurs acquisitions annuelles, sous peine de pénalités (2 000 € par véhicule manquant).

Zones à Faibles Émissions : accès restreint aux flottes thermiques

42 métropoles françaises appliquent désormais les ZFE. Les véhicules Crit’Air 3 (diesel < 2011, essence < 2006) y sont interdits. Seuls les véhicules Crit’Air 0 (électriques) bénéficient d’un accès sans restriction, évitant les surcoûts de logistique ou les pertes d’exploitation.

Critères d’éligibilité à la fiscalité avantageuse des véhicules électriques

Véhicules concernés

Seuls les véhicules 100 % électriques ou à hydrogène immatriculés en France sont éligibles aux exonérations et abattements. Ils doivent répondre aux critères suivants :

- Émissions < 20 g CO₂/km

- Score environnemental Ademe (éco-score) conforme à la date de mise à disposition

- Véhicule neuf ou en LLD de minimum 24 mois pour les dispositifs liés aux CEE

Entreprises éligibles

Toutes les entreprises assujetties à l’impôt sur les sociétés ou à l’impôt sur le revenu peuvent bénéficier de ces dispositifs, qu’elles soient propriétaires ou locataires (leasing) des véhicules.

Précautions à prendre

- L’éligibilité aux abattements AEN est figée à la date de mise à disposition (cf. BOSS, URSSAF)

- L’éco-score est obligatoirement affiché sur la facture du véhicule

- Pour les amortissements, le prix de la batterie doit être ventilé séparément si déductible

Explorez tous nos resources sur les flottes d'entreprise

Vous souhaitez approfondir les impacts fiscaux, comparer les modèles électriques ou anticiper les contraintes réglementaires de 2025 ? Beev met à votre disposition une bibliothèque complète de contenus à forte valeur ajoutée : analyses TCO, synthèses fiscales, évolutions législatives (TVS, malus, ZFE, loi LOM), simulateurs interactifs et conseils opérationnels pour vos flottes.

Notre dernier livre blanc :

Nos derniers articles sur les flottes d'entreprise

- Bornes de recharge, Gestion de flottes, Voitures électriques

- Gestion de flottes, Magazine, Professionnels, RSE, Utilitaires électriques, Voitures électriques

- Fiscalité voitures électriques et bornes de recharge, Gestion de flottes, Voitures électriques

- Bornes de recharge, Gestion de flottes, Professionnels

- Gestion de flottes, Professionnels

- Gestion de flottes, Magazine, Voitures électriques

Une question sur l'électrification de flottes ?

Pourquoi électrifier une flotte d’entreprise en 2025 ?

L’électrification permet de réduire les coûts d’usage (recharge, entretien), de répondre aux exigences réglementaires (loi LOM, ZFE) et d’améliorer l’image RSE de l’entreprise. Les véhicules électriques offrent également un confort accru pour les conducteurs.

Quelles sont les obligations légales actuelles ?

Depuis le 1er janvier 2025, les entreprises de plus de 50 salariés avec une flotte de plus de 100 véhicules doivent intégrer au moins 20 % de véhicules à faibles émissions lors du renouvellement annuel. Ce quota passera à 40 % en 2027 et 70 % en 2030. Des sanctions financières sont prévues en cas de non-respect.

Quelles aides financières sont disponibles ?

Les entreprises peuvent bénéficier de subventions comme le dispositif « Tremplin pour la transition écologique » de l’ADEME, qui finance études, diagnostics et investissements liés à la mobilité durable.

Comment Beev accompagne-t-il la transition électrique ?

Beev propose un audit personnalisé de votre flotte, identifie les besoins en véhicules et en infrastructures de recharge, et offre une plateforme gratuite pour gérer votre flotte électrique, suivre les coûts en temps réel et surveiller les émissions de CO₂.

Quels sont les avantages économiques d’une flotte électrique ?

Les véhicules électriques coûtent environ quatre fois moins cher à recharger que les véhicules thermiques et nécessitent moins d’entretien. De plus, ils permettent de réaliser des économies grâce aux aides financières disponibles.

Comment gérer efficacement une flotte électrique ?

Il est recommandé d’utiliser des outils de gestion comme la plateforme Beev, qui permet de visualiser les données clés des véhicules, de suivre l’état des bornes de recharge et d’optimiser la performance énergétique de la flotte.